Swap de crédito predeterminado

A swap de crédito predeterminado (CD ' S) es una intercambio financiero acuerdo de que el vendedor de los CDS compensará al comprador (generalmente el acreedor del préstamo de referencia) en el caso de un préstamo por defecto (por parte del deudor) u otros evento de crédito. Es decir que el vendedor de los discos asegura al comprador contra un impago de préstamo de referencia. El comprador de los CDS hace una serie de pagos (el "Cargo" en CD ' s o "spread") al vendedor y, a cambio, recibe una recompensa si el préstamo se retrasa. Fue inventado por Blythe Masters De JP Morgan en 1994.

En caso de incumplimiento el comprador de los CDS recibe compensación (generalmente el valor nominal del préstamo), y el vendedor de los CDS toma posesión del crédito omitido.[1] Sin embargo, cualquier persona puede comprar un CDS, incluso los compradores que no sostenga el instrumento de préstamo y que no dirija interés asegurable en el préstamo (se denominan CDs "desnudo"). Si hay más contratos CDS pendientes que los bonos existentes, existe un protocolo para mantener un subasta del evento de crédito; el pago recibido generalmente es sustancialmente menor que el valor nominal del préstamo.[2]

Incumplimiento crediticio existe desde 1994 y aumentó en uso después de 2003. A finales de 2007, el saldo CDS fue $ 62,2 trillones,[3] cae a $ 26,3 trillones a mediados del año 2010[4] y según se informa $25,5[5]billones a principios de 2012. CDs no se comercializan en la bolsa y no hay requiere notificación de transacciones a una agencia del gobierno.[6] Durante el crisis financiera 2007-2010 la falta de transparencia en este gran mercado se convirtió en una preocupación para los reguladores como podría plantear una riesgo sistémico.[7][8][9][10] En marzo de 2010, el Depository Trust & claro Corporation (véase Fuentes de datos de mercado) anunció daría los reguladores mayor acceso a su base de datos de crédito default swaps.[11]

Datos de CD pueden ser utilizados por profesionales financieros, los reguladores y los medios de comunicación para monitorear cómo las opiniones de mercado riesgo de crédito de cualquier entidad en la que existe un CD, que puede ser comparada a aquella proporcionada por el Agencias de calificación crediticia. Los tribunales estadounidenses pueden pronto estar siguiendo sus pasos.[1]

Mayoría de CDs se documentan mediante formularios estándar elaborados por la Internacionales Swaps and Derivatives Association (ISDA), aunque hay muchas variantes.[7] Además de los swaps básicos, solo nombre, hay cesta las permutas (BDSs), índice de CDs, financiado por CDs (también llamado Notas de crédito vinculadas), así como préstamo de sólo defecto del crédito intercambia (LCDS). Además de las corporaciones y los gobiernos, la entidad de referencia puede incluir un vehículo de propósito especial emisión de valores respaldados por activos.[12]

Algunos afirman que derivados como CD ' s son potencialmente peligrosos en que combinan prioridad en bancarrota con una falta de transparencia.[8] Un CD puede ser no segura (sin aval) y estar en mayor riesgo de una cesación de pagos.

Contenido

- 1 Descripción

- 1.1 Diferencias del seguro

- 1.2 Riesgo

- 1.3 Fuentes de datos de mercado

- 2 Utiliza

- 2.1 Especulación

- 2.1.1 Permutas de crédito desnuda

- 2.2 De cobertura

- 2.3 Arbitraje

- 2.1 Especulación

- 3 Historia

- 3.1 Concepción

- 3.2 Crecimiento del mercado

- 3.3 Mercado a partir de 2008

- 3.3.1 Preocupaciones reguladoras sobre CDS

- 3.4 Mercado a partir de 2009

- 3.4.1 Aprobaciones del gobierno relacionadas con el hielo y su competidor CME

- 3.4.2 Requisitos de miembros de casa claro

- 3.5 Pérdidas de J.P. Morgan

- 4 Términos de un típico contrato CDS

- 5 Crisis de deuda de crédito default swap y soberano

- 6 Establecimiento

- 6.1 Física o en efectivo

- 6.2 Subastas

- 7 Tasación y valoración

- 7.1 Modelo de probabilidad

- 7.2 Modelo de arbitraje no

- 8 Críticas

- 8.1 Riesgo sistémico

- 9 Cuestiones de contabilidad y fiscal

- 10 PANTALLAS LCD

- 11 Véase también

- 12 Notas

- 13 Referencias

- 14 Acoplamientos externos

- 14.1 Noticias

Descripción

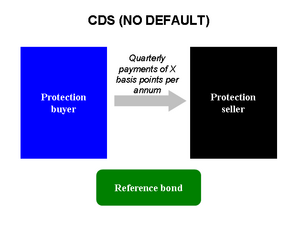

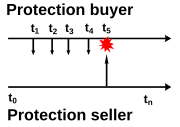

Un CD está vinculada a una "entidad de referencia" o "deudor de referencia", generalmente una corporación o gobierno. La entidad de referencia no es parte en el contrato. El comprador hace el pago de primas periódicas al vendedor, los montos de las primas que constituyen el "spread" cargado por el vendedor para asegurarse contra un evento de crédito. Si la entidad de referencia por defecto, el vendedor de protección paga al comprador la valor nominal de la fianza a cambio de la entrega física de la fianza, aunque la solución también puede ser en efectivo o subasta.[7][13]

Por defecto se refiere a menudo como un "evento crediticio" e incluye eventos tales como falta de pago, reestructuración y bancarrota o ni una gota en el prestatario calificación de crédito.[7] Contratos CDS soberanos obligaciones también suelen incluyen como crédito eventos repudio, moratoria y aceleración.[6] La mayoría de CDs es en el rango de 10 millones[14] con vencimientos entre uno y 10 años. Cinco años es la madurez más típica.[12]

Un inversionista o especulador puede "comprar protección" cubrir el riesgo de impago en un bono o instrumento de deuda, independientemente de si dicho inversionista o especulador tiene un interés en o asume cualquier riesgo de pérdida de dichos bonos o instrumentos de deuda. De esta manera, es similar a un CD seguro de crédito, aunque los CD ' s no están sujetas a las normas que rigen los seguros tradicionales. Además, los inversores pueden comprar y vender protección sin ser dueño de deuda de la entidad de referencia. Estos "swaps de incumplimiento de crédito desnudo" permitir operadores especulan sobre la solvencia de entidades de referencia. CDs pueden utilizarse para crear sintéticas largas y posiciones cortas en la entidad de referencia.[9] Naked CDS constituyen la mayoría del mercado de CDS.[15][16] Además, también puede utilizar CDs en estructura de capital arbitraje.

Un "swap de crédito predeterminado" (CDS) es un derivado de crédito contrato entre dos contrapartes. El comprador hace pagos periódicos al vendedor y a cambio recibe una recompensa si un instrumento financiero subyacente valores por defecto o experiencias a similares evento de crédito.[7][13][17] El CDS puede referirse a un préstamo especificado o bond obligación de "entidad de referencia", generalmente una empresa o gobierno.[14]

Por ejemplo, imagine que un inversionista compra un CD de banco de AAA, donde la entidad de referencia es arriesgado Corp. El inversor, el comprador de protección — hará pagos regulares a AAA-Banco, el vendedor de protección. If Corp de arriesgado por defecto en su deuda, el inversionista recibe un pago único de banco AAA y se extinga el contrato CDS.

Si el inversor es realmente dueño de deuda de arriesgado Corp (es decir, se le debe dinero por arriesgado Corp), un CD puede actuar como un cobertura. Pero los inversores también pueden comprar contratos CDS hace referencia a deuda Corp arriesgado sin realmente poseer cualquier deuda Corp arriesgado. Esto se puede hacer con fines especulativos, para apostar contra la solvencia de arriesgado Corp en una apuesta para ganar dinero, o a inversiones de cobertura en otras empresas cuyas fortunas se esperan que sean similares a los de arriesgado Corp (véase Utiliza).

Si la entidad de referencia (es decir, arriesgado Corp) por defecto, uno de los dos tipos de establecimiento puede ocurrir:

- el inversor entrega un recurso de cesación de pagos al Banco para el pago de la valor nominal, que se conoce como establecimiento físico;

- AAA-Banco paga al inversionista la diferencia entre el valor nominal y el precio de mercado de una obligación de deuda especificados (aunque arriesgado Corp defectos allí es generalmente algo recuperaciónes decir, se pierde dinero de todos no el inversor), que se conoce como acuerdo en efectivo.

La "difusión" de un CD es la cantidad anual que el comprador de protección debe pagar el vendedor de protección a lo largo del contrato, expresado como un porcentaje de la monto nocional. Por ejemplo, si los CDS de la propagación de Corp arriesgado es 50 puntos base, o 0,5% (1 punto base = 0.01%), a continuación, un inversor compra $ 10 millones valor de la protección del Banco AAA debe pagar al Banco $50.000. Los pagos se realizan generalmente sobre una base trimestral, en atrasos. Estos pagos continúan hasta los CDS de cualquier contrato expire o predeterminados Corp arriesgado.

Todas las cosas en igualdad de condiciones, en un momento dado, si la madurez de dos swaps de incumplimiento de crédito es el mismo, luego el CD asociado a una empresa con un mayor Se considera extensión CDS más probable que predeterminado por el mercado, ya que se está cargando un honorario más alto para protegerse de este suceso. Sin embargo, factores como la liquidez y la pérdida estimada dado por defecto pueden afectar a la comparación. Extensión de crédito las tasas y las calificaciones crediticias de la obligación subyacente o de referencia se consideran entre los administradores de dinero los mejores indicadores de la probabilidad de los vendedores de CDs que bajo estos contratos.[7]

Diferencias del seguro

Contratos CDS tienen similitudes obvias con el seguro, porque el comprador paga una prima y a cambio, recibe una suma de dinero si ocurre un evento adverso.

Sin embargo, también hay muchas diferencias, lo más importante es que un contrato de seguro ofrece una indemnización contra las pérdidas realmente sufrido por el tomador de un activo en la cual tiene un interés asegurable. Por el contrario un CD proporciona un pago igual a todos los titulares, calculados utilizando un método acordado, todo el mercado. El titular no necesita poseer el subyacente seguridad y no incluso tienen que sufrir una pérdida del evento predeterminado.[18][19][20][21] Los CDS por lo tanto puede utilizarse para especular sobre los objetos de la deuda.

Otras diferencias incluyen:

- el vendedor en principio no sea una entidad regulada (aunque en la práctica la mayoría son bancos);

- el vendedor no está obligado a mantener las reservas para cubrir la protección vendida (esta fue la principal causa de dificultades financieras de AIG en 2008 tenía reservas suficientes para cumplir con la "ejecución" de pagos esperados causados por el colapso de la burbuja inmobiliaria);

- seguro requiere que el comprador divulgar todos los riesgos conocidos, mientras que CDS no (el vendedor CDS puede en muchos casos todavía determinar riesgo potencial, como el instrumento de deuda "seguro" es un bien de mercado disponible para la inspección, pero en el caso de ciertos instrumentos como CDO compuesto de "rodajas" de paquetes de deuda, puede ser difícil saber exactamente lo que es seguro);

- las aseguradoras manejar riesgo principalmente estableciendo pérdida de reservas basado en la Ley de los grandes números y Análisis actuarial. Distribuidores de CDs gestión riesgo principalmente mediante cobertura con otras ofertas de CD ' s y en los mercados de bonos subyacentes;

- Contratos CDS están generalmente sujetos a Mark-to-market contabilidad, introducción Declaración de la renta y balance de situación volatilidad de los mientras que los contratos de seguros son no;

- Contabilidad de coberturas pueden no estar disponibles en U.S. Principios de contabilidad generalmente aceptados (PCGA) a menos que los requisitos de FAS 133 se cumplen. En la práctica esto rara vez sucede.

- para cancelar el contrato de seguro el comprador típicamente puede dejar de pagar las primas, mientras que para los CD el contrato ser desenrollados.

Riesgo

Al entrar en un CD, el comprador y el vendedor de protección de crédito toman riesgo contraparte:[7][12][22]

- El comprador toma el riesgo de que el vendedor puede por defecto. Si Banco AAA y arriesgado Corp. por defecto al mismo tiempo ("doble defecto"), el comprador pierde su protección contra el impago por la entidad de referencia. Si por defecto el Banco AAA pero no arriesgado Corp., el comprador puede ser que necesite reemplazar los CDS por defecto a un costo más alto.

- El vendedor asume el riesgo de que el comprador puede incumplir el contrato, priva al vendedor de la corriente de ingresos esperados. Más importante, un vendedor normalmente limita su riesgo comprando protección compensación de otra parte, es decir, coberturas su exposición. Si el comprador original se elimina, el vendedor plazas su posición desenrollando la transacción de cobertura o por la venta de un CD nuevo para una tercera persona. Dependiendo de las condiciones del mercado, puede ser a un precio inferior que los CDS originales y por lo tanto, puede implicar una pérdida para el vendedor.

En el futuro, en el caso de que las reformas normativas requieren que CDS cotizan y colocado a través de un intercambio central /cámara de compensación, como la TCC de hielo, ya no habrá riesgo contraparte, como el riesgo de la contraparte se llevará a cabo con la central cambio/limpieza de casa.

Como sucede con otras formas de derivados extrabursátiles, podría involucrar a CDS riesgo de liquidez. Si una o ambas partes a un contrato CDS deben contabilizar garantías (que es común), puede ser llamadas de margen que requiere la fijación adicional garantía. El colateral requerido es acordada por las partes cuando el CD es emitido. Esto margen cantidad puede variar durante la vida del contrato CDS, si el precio de mercado de los CD contrato los cambios, o la calificación de crédito de uno de los cambios de las partes. Muchos contratos CDS incluso exigen el pago de una cuota por adelantado (compuesto por "restablecer a la par" y un "cupón inicial.").[23]

Otro tipo de riesgo para el vendedor de incumplimiento crediticio es el riesgo de salto o salto a por defecto.[7] Un vendedor de un CDS podría recoger las cuotas mensuales con poca expectativa de que la entidad de referencia puede por defecto. Por defecto crea una súbita obligación de los vendedores de protección para pagar millones, si no miles de millones de dólares para los compradores de protección.[24] Este riesgo no está presente en otros derivados de la venta libre.[7][24]

Fuentes de datos de mercado

Datos sobre el mercado de swaps de crédito predeterminado están disponibles en tres fuentes principales. Datos sobre una base anual y semestral están de la International Swaps and Asociación de derivados (ISDA) desde 2001[25] y desde el Banco de pagos internacionales (BIS) desde 2004.[26] Depository Trust & Clearing Corporation (DTCC), a través de su repositorio global de almacén de información de Comercio (TIW), proporciona datos semanales pero la información públicamente disponible se remonta solamente un año.[27] Los números proporcionados por cada fuente no siempre coinciden porque cada proveedor utiliza métodos de muestreo diferentes.[7] Diarios, intradía y en tiempo real de datos están disponibles desde S & P Capital IQ a través de su adquisición de análisis del mercado de crédito en 2012.[28]

Según DTCC, el almacén de información de comercio mantiene el único "global base de datos electrónica para casi todos los CDS de contratos pendientes en el mercado".[29]

La oficina de la Contraloría de la moneda publica datos derivados de crédito trimestral sobre asegurados los bancos comerciales de Estados Unidos y las sociedades fiduciarias.[30]

Utiliza

Permutas de crédito pueden ser utilizadas por los inversionistas para especulación, de cobertura y arbitraje.

Especulación

Permutas de crédito permiten a inversionistas a especular sobre los cambios en los spreads CDS de nombres individuales o de índices de mercado como el índice CDX de América del norte o el índice iTraxx Europa. Un inversionista podría creer que diferenciales de CDS de la entidad son demasiado alto o demasiado bajo, en relación con los rendimientos de los bonos de la entidad y tratan de aprovechar esa vista al entrar en un comercio, conocido como un Comercio de base, que combina un CD con un bono de dinero en efectivo y un swap de tasa de interés.

Finalmente, un inversionista podría especular sobre la calidad del crédito de la entidad, ya que generalmente se propaga CDS aumento como disminución de la solvencia y rechazar como Credit-worthiness aumenta. El inversor por lo tanto puede comprar protección de CDS de una empresa a especular que se trata de que por defecto. Alternativamente, el inversionista puede vender protección si piensa que podría mejorar la solvencia de la empresa. El inversor de venta de los CDS es visto como"largo"en el CD y el crédito, como si el inversor propiedad el vínculo.[9][12] En cambio, es el inversionista que compró protección"corto"en los CDS y el crédito subyacente.[9][12]

Permutas de crédito abrieron nuevas avenidas importantes a los especuladores. Los inversores podrían seguir durante mucho tiempo un vínculo sin ningún coste inicial de la compra de un bono; todo inversionista necesita hacer fue promesa de pagar el caso de incumplimiento.[31] Ponga en cortocircuito un bono ante difíciles problemas prácticos, que se ponga en cortocircuito a menudo no era factible; CD había hecho cortocircuito crédito posible y popular.[12][31] Porque el especulador en cualquiera de los casos no posee el vínculo, su posición se dice que es una posición corta o larga sintético.[9]

Por ejemplo, un Cerque el fondo cree que arriesgado Corp pronto por defecto en su deuda. Por lo tanto, compra $ 10 millones valor de protección de CDS por dos años del Banco de AAA, con Corp arriesgado como entidad de referencia, en un spread de 500 puntos de base (= 5%) por año.

- Si arriesgado Corp de hecho por defecto después de, digamos, un año después el fondo de cobertura habrá pagado $500.000 al Banco de AAA, pero entonces recibe $ 10 millones (asumiendo cero tasa de recuperación, y que el Banco AAA tiene la liquidez para cubrir la pérdida), de tal modo haciendo un beneficio. Banco de AAA y sus inversores, incurrirá en una pérdida de $ 9,5 millones menos recuperación a menos que el Banco ha compensado de alguna manera la posición antes de la predeterminada.

- Sin embargo, si Corp arriesgado no por defecto, ejecuta el contrato CDS durante dos años, y los fondos de cobertura se termina pagando $ 1 millón, sin ninguna vuelta, lo que una pérdida. Banco de AAA, por la venta de protección, ha hecho $ 1 millón sin ninguna inversión inicial.

Tenga en cuenta que hay una tercera posibilidad en la situación anterior; los fondos de cobertura podría decidir liquidar su posición después de un cierto período de tiempo en un intento de darse cuenta de sus ganancias o pérdidas. Por ejemplo:

- Después de 1 año, el mercado considera ahora arriesgado Corp más probable que por defecto, así que su propagación de CD ha ampliado de 500 a 1500 puntos base. Puede elegir el fondo de cobertura venta $ 10 millones digno de protección por 1 año al Banco de AAA en esta tasa. Por lo tanto, durante los dos años los fondos de cobertura paga el Banco 2 * 5% * $ 10 millones = $ 1 millón, pero recibe 1 * 15% * $ 10 millones = $ 1,5 millones, dando una ganancia total de $500.000.

- En otro escenario, después de un año el mercado ahora considera arriesgado mucho menos probabilidades de por defecto, así que su propagación de CD ha apretó de 500 a 250 puntos básicos. Una vez más, puede elegir el fondo de cobertura venta $ 10 millones digno de protección por 1 año al Banco de AAA en esta extensión inferior. Por lo tanto, durante los dos años los fondos de cobertura paga el Banco 2 * 5% * $ 10 millones = $ 1 millón, pero recibe 1 * 2,5% * $ 10 millones = $250.000, dando una pérdida total de $750.000. Esta pérdida es menor que la pérdida de $ 1 millón que se habría producido si la segunda operación no había sido entrada en.

Transacciones como estos no tienen aún puede entrar en a largo plazo. Si propagación CDS de arriesgado Corp había ensanchado por un par de puntos básicos a lo largo de un día, los fondos de cobertura podría entró en un contrato de compensación inmediatamente y hace una pequeña ganancia sobre la vida de los dos contratos CDS.

Permutas de crédito también se utilizan para la estructura sintética obligaciones de deuda colateralizada (CDO). En vez de tener bonos o préstamos, un CDO sintético consigue crédito exposición a una cartera de activos de renta fija sin poseer esos activos mediante el uso de CDS.[10] CDO es visto como instrumentos financieros complejos y opacos. Un ejemplo de un CDO sintético es Abacus 2007-AC1, que es el tema de la demanda civil por fraude por la SEC contra Goldman Sachs en abril de 2010.[32] Ábaco es un CDO sintético compuesto por permutas de crédito hace referencia a una variedad de valores respaldados por hipotecas.

Permutas de crédito desnuda

En los ejemplos anteriores, los fondos de cobertura no posee cualquier deuda de arriesgado Corp. Un CD en el que el comprador no es propietario de la deuda subyacente se conoce como un swap de crédito desnuda por defecto, estima que hasta un 80% del mercado de swap de crédito predeterminada.[15][16] Actualmente hay un debate en los Estados Unidos y Europa sobre si usos especulativos de crédito default swaps debe ser prohibido. Legislación está bajo consideración por el Congreso como parte de la reforma financiera.[16]

Los críticos afirman que debe ser prohibido CDs desnudo, comparando para comprar un seguro de incendio en casa de su vecino, que crea un enorme incentivo para delito de incendiar. Analogizar el concepto de interés asegurable, los críticos dicen que si no puede comprar un CDS, seguros contra el impago — cuando no tienes el enlace.[33][34][35] Venta en corto es también visto como juego y mercado de los CDS como un casino.[16][36] Otra preocupación es el tamaño del mercado CDS. Porque desnudo incumplimiento crediticio es sintético, es límite de cuántas no puede ser vendido. El importe bruto de CDs supera con creces todos los préstamos pendientes y bonos corporativos "real".[6][34] Como resultado, el riesgo de impago se amplía hacia preocupaciones sobre riesgo sistémico.[34]

Financiero George Soros llamado para una prohibición absoluta de permutas de crédito desnudo, viendo como "tóxicos" y permitir que los especuladores a apostar en contra y "bear raid" empresas o países.[37] Sus preocupaciones se hizo eco de varios políticos europeos que, durante el Crisis financiera griega, acusó a los compradores CDS desnudos de empeorar la crisis.[38][39]

A pesar de estas preocupaciones, el Secretario del tesoro Geithner[16][38] y Comisión de comercio de futuros de productos básicos Presidente Gensler[40] no está a favor de una prohibición absoluta de permutas de crédito desnuda. Prefieren una mayor transparencia y mejores requisitos de capitalización.[16][24] Estos funcionarios piensan que CDs desnudo tienen un lugar en el mercado.

Los autores de impago de crédito desnuda swaps decir que corto en varias formas, si crédito default swaps, opciones o futuros, tiene el efecto beneficioso de aumentar la liquidez en el mercado.[33] Beneficia a las actividades de cobertura. Sin especuladores comprando y vendiendo CDs desnudo, querer cubrir los bancos no podrían encontrar un vendedor listo de protección.[16][33] Los especuladores también crean un mercado más competitivo, mantener los precios para hedgers. Un robusto mercado de permutas de crédito también puede servir como un barómetro para los reguladores y los inversores sobre la salud del crédito de una empresa o un país.[33][41]

A pesar de las afirmaciones[citación necesitada] que los especuladores están empeorando la crisis griega, regulador del mercado de Alemania BaFin no encontrado ninguna prueba de apoyo a la reclamación.[39] Algunos sugieren[citación necesitada] que sin crédito default swaps, los costos de endeudamiento de Grecia sería superiores.[39] A partir de noviembre de 2011, los bonos griegos tienen un rendimiento de los bonos del 28%.[42]

Un proyecto de ley en el Congreso de Estados Unidos propuso dar una autoridad pública el poder de limitar el uso de CDs que para fines de cobertura, pero el proyecto de ley no llegó a ser ley.[43]

De cobertura

Permutas de crédito a menudo se utilizan para gestionar el riesgo de impago que surge de la tenencia de deuda. Por ejemplo, un banco puede cubrir su riesgo de que un prestatario puede cesación de pagos de un préstamo por entrar en un contrato CDS como el comprador de protección. Si el préstamo entra en default, las ganancias de los contratos CDS se anulan las pérdidas sobre la deuda subyacente.[14]

Hay otras maneras para eliminar o reducir el riesgo de impago. El banco podría vender (que es, asignar) el préstamo total o en otros bancos como participantes. Sin embargo, estas opciones pueden no satisfacer las necesidades del Banco. A menudo se requiere el consentimiento de la empresa prestataria. El Banco no puede incurrir en el tiempo y costo para encontrar a participantes de préstamo.[10]

Si tanto el prestatario y el prestamista son conocidas como el mercado (o peor aún, los medios de comunicación) se entera de que el Banco está vendiendo el préstamo, la venta puede verse como una falta de confianza en el deudor, que podría dañar seriamente la relación entre banquero y cliente de señalización. Además, el Banco simplemente no puede vender o compartir los beneficios potenciales del préstamo. Mediante la compra de un swap de crédito predeterminada, el Banco puede poner fuera de riesgo de incumplimiento mientras se mantiene el préstamo en su cartera.[10] La desventaja de esta cobertura es que sin riesgo de impago, un banco no puede tener ninguna motivación para monitorear activamente el préstamo y la contraparte no tiene relación con el prestatario.[10]

Otro tipo de cobertura es contra el riesgo de concentración. Equipo de gestión de riesgos de un banco puede aconsejar que el Banco es demasiado concentrado con un prestatario particular o industria. El Banco puede despedir a algunos de estos riesgos mediante la compra de un CD. Porque el prestatario, la entidad de referencia, no es un partido a un swap de crédito predeterminada, entrar en un CD permite al Banco a alcanzar sus objetivos de diversidad sin afectar a sus relaciones de cliente o cartera de préstamos.[7] De manera similar, un banco vende un CD puede diversificar su cartera por ganar exposición a una industria en la cual el Banco venta no tiene base de clientes.[12][14][44]

Un Banco compra protección también puede utilizar un CDS para liberar capital regulatorio. Al descargar un riesgo particular, un banco no es necesario que como mucho capital en reserva contra el riesgo de impago (tradicionalmente el 8% del préstamo total bajo Basilea I). Esto libera recursos que el Banco puede utilizar para hacer otros préstamos al mismo cliente clave o a otros prestatarios.[7][45]

Riesgo de cobertura no se limita a los bancos como prestamistas. Los tenedores de bonos corporativos, tales como bancos, fondos de pensiones o compañías de seguros, pueden comprar un CDS como cobertura por razones similares. Ejemplo de fondo de pensiones: un fondo de pensiones posee cinco años bonos emitidos por arriesgado Corp con valor nominal de $ 10 millones. Para gestionar el riesgo de perder dinero si arriesgado Corp por defecto en su deuda, el fondo de pensiones compra un CD de banco derivado de un monto nocional de $ 10 millones. El CDS cotiza a 200 puntos base (200 puntos básicos = 2.00 por ciento). A cambio de esta protección de crédito, el fondo de pensiones paga 2% de $ 10 millones ($200.000) por año en cuotas trimestrales de $50.000 al Banco derivado.

- Si Corporación arriesgado no por defecto en sus pagos de bonos, el fondo de pensiones hace pagos trimestrales al Banco derivado de 5 años y recibe sus $ 10 millones después de cinco años de arriesgado Corp. Aunque los pagos de protección por un total de $ 1 millón reducen retornos de inversión para el fondo de pensiones, su riesgo de pérdida debido a arriesgado Corp de la fianza se elimina.

- Si arriesgado Corporation por defecto en su deuda tres años el contrato de CDS, el fondo de pensiones dejarían de pagar el premio trimestral y derivado Banco garantizaría que el fondo de pensiones es reembolsado por su pérdida de $ 10 millones menos recuperación (ya sea física o en efectivo asentamiento — ver solución por debajo de). El fondo de pensiones todavía pierde los $600.000 que ha pagado más de tres años, pero sin el contrato CDS habría perdido la entera $ 10 millones menos de recuperación.

Además de las instituciones financieras, grandes proveedores pueden utilizar un swap de crédito por defecto en una emisión de bonos públicos o una cesta de riesgos similares como un proxy para su propia exposición al riesgo crédito en cuentas por cobrar.[16][33][45][46]

Aunque permutas de crédito han sido muy criticadas por su papel en el reciente crisis financiera, conclusión de la mayoría de los observadores que usando crédito default swaps como un dispositivo de cobertura tiene un propósito útil.[33]

Arbitraje

Arbitraje de estructura de capital es un ejemplo de un arbitraje estrategia que utiliza transacciones de CDS.[47] Esta técnica se basa en el hecho de que precio de las acciones de la compañía y su CD extendido deben exhibir correlación negativa; es decir, si las perspectivas de una empresa mejora su cotización va a subir y difundir sus CDS debe apretar, ya que es menos probable que los pagos de su deuda. Sin embargo, si su visión empeora entonces debe ampliar su difusión CDS y su precio de las acciones debe caer.

Técnicas dependientes de este se conocen como estructura de capital arbitraje porque explotan las ineficiencias de mercado entre las diferentes partes de la estructura de capital de la misma empresa; es decir, mis tasaciones entre deuda y capital de la empresa. Un arbitrageur intenta aprovechar la propagación entre CD ' s de la empresa y su capital en ciertas situaciones.

Por ejemplo, si una compañía ha anunciado algunas malas noticias y su precio ha disminuido en un 25%, pero su CD separado no ha cambiado, luego de que un inversionista esperaría que el CD extensión para aumentar en relación con el precio de la acción. Por lo tanto, una estrategia básica sería ir de los CDS de difundir (mediante la compra de protección de CDS) mientras simultáneamente se cobertura mediante la compra de la acción subyacente. Esta técnica se beneficiaría en el caso de los CDS extensión ampliación en relación con el precio de la equidad, pero perdería dinero si aprieta propagación de CD ' s de la empresa en relación a su capital.

Es una situación interesante en los cuales la correlación inversa entre el precio de las acciones de la compañía y CDS separados se rompe hacia abajo durante un Compra apalancada (LBO). Con frecuencia esto conduce a CDS la empresa extensión ampliación debido a la deuda adicional que se pondrá pronto en libros de la empresa, sino también un aumento de la en su cotización, ya que los compradores de una empresa generalmente terminan pagando una prima.

Otra estrategia de arbitraje común pretende aprovechar el hecho de que la propagación ajustada por intercambio de un CD debe comercio estrechamente con el de la fianza en efectivo subyacente emitida por la entidad de referencia. Desalineamientos en los márgenes pueden ocurrir debido a razones técnicas tales como:

- Diferencias específicas del establecimiento

- Escasez de un determinado subyacente

- El costo de la financiación de una posición

- Existencia de compradores limitado de compra derivados exóticos.

La diferencia entre el spread CDS y intercambio de activos se llama diferenciales de las base y teóricamente debería ser cercano a cero. Oficios de base pueden aspirar a explotar las diferencias para lograr beneficio libre de riesgo.

Historia

Concepción

Formas de incumplimiento crediticio habían estado en existencia desde por lo menos la década de 1990,[48] con primeras operaciones realizadas por Bankers Trust en 1991.[49] J.P. Morgan & Co. ampliamente se acredita con crear el swap de crédito moderno por defecto en 1994.[50][51][52] En ese caso, J.P. Morgan había extendido una línea de crédito de $ 4,8 billones a Exxon, que se enfrentó a la amenaza de $ 5 billones en daños punitivos para la Derrame de petróleo de Exxon Valdez. Un equipo de banqueros J.P. Morgan dirigido por Blythe Masters entonces vendió el riesgo de crédito de la línea de crédito para la Banco Europeo de reconstrucción y desarrollo para reducir las reservas que J.P. Morgan debía sostener contra defecto de Exxon, mejorando así su propio balance.[53]

En 1997, JPMorgan desarrolló un producto propietario llamado BISTRO (amplio índice titulizados Trust ofrece) que utiliza el CD para limpiar el balance de un banco.[50][52] La ventaja del BISTRO era que solía titulización del riesgo de crédito en pequeños trozos que los inversores más pequeños más digeribles, ya que la mayoría de los inversionistas carecía de capacidad del BERD para aceptar $ 4,8 billones en riesgo de crédito a la vez se dividen. BISTRO fue el primer ejemplo de lo que más tarde se conoció como sintéticos obligaciones de deuda colateralizada (CDO).

Teniendo en cuenta la concentración de riesgo de impago como una de las causas de la Crisis S & L, reguladores inicialmente encontró capacidad de CDS para dispersar el riesgo de cesación de pagos atractivo.[49] En el año 2000, permutas de crédito se convirtió en gran parte exentas de regulación tanto por el Los Estados Unidos Securities and Exchange Commission (SEC) y la Comisión de comercio de futuros de productos básicos (CFTC). El Ley de modernización de futuros de productos básicos de 2000, que también era responsable de la Resquicio legal de Enron,[6] específicamente declaró que CDS no son futuros ni valores y por lo tanto están fuera de las atribuciones de la SEC y la CFTC.[49]

Crecimiento del mercado

Al principio, los bancos eran los jugadores dominantes en el mercado, como CD ' s se utilizaron principalmente para riesgo de cobertura con respecto a sus actividades de préstamo. Los bancos también vieron una oportunidad para liberar capital regulatorio. De marzo de 1998, el mercado global de CDS se estimó en aproximadamente $ 300 billones, con contabilidad solo JP Morgan para aproximadamente $ 50 billones de esto.[49]

Pronto fue erosionada la cuota de mercado alta disfrutada por los bancos como administradores de activos más y más y los fondos de cobertura vio oportunidades en permutas de crédito comerciales. En 2002, los inversionistas como los especuladores, en lugar de los bancos como los hedgers, dominaron el mercado.[7][12][45][48] Los bancos nacionales en los E.e.u.u. utiliza swaps de incumplimiento de crédito tan pronto como 1996.[44] En ese año, la oficina de la Contraloría de la moneda mide el tamaño del mercado decenas de miles de millones de dólares.[54] Seis años más tarde, a finales de año 2002, el saldo fue más $ 2 trillones.[3]

Aunque los especuladores alimentaron el crecimiento exponencial, otros factores también desempeñaron un papel. No podría surgir un mercado extendido hasta 1999, cuando ISDA estandarizado la documentación de crédito default swaps.[55][56][57] También, la Crisis financiera asiática de 1997 estimuló un mercado de CDS en el emergente mercado de deuda soberana.[57] Además, en 2004, índice de comercio comenzó a gran escala y creció rápidamente.[12]

El tamaño de mercado de Credit Default Swaps más que duplicado en tamaño cada año a partir de $ 3,7 trillones en 2003.[3] A finales de 2007, el mercado de CDS tenía un valor nominal de $ 62,2 trillones.[3] Pero nocional cayó durante el año 2008 como resultado de esfuerzos de "compresión de cartera" de distribuidor (en reemplazo de contratos redundantes compensación), y a finales de 2008 monto nocional excepcional había caído 38 por ciento a $ 38,6 trillones.[58]

Crecimiento explosivo no fue sin problemas operacionales. En 15 de septiembre de 2005, la Reserva Federal de Nueva York convocó a 14 bancos para sus oficinas. Miles de millones de dólares de CDS fueron negociados diariamente pero el mantenimiento de registros fue de más de dos semanas atrás.[59] Esto creó problemas de administración de riesgo grave, como contrapartes en el limbo jurídico y financiero.[12][60] Las autoridades de U.K. expresan la misma preocupación.[61]

Mercado a partir de 2008

Ya que por defecto es una ocurrencia relativamente rara (históricamente alrededor 0.2% de suspensión de pagos de empresas de grado de inversión en un año),[62] en la mayoría de los contratos CDS los pagos solos son el pago de la prima del comprador al vendedor. Aunque las cifras anteriores de notionals pendientes son muy grandes, en ausencia de defecto los flujos netos de efectivo son sólo una pequeña fracción de ese total: para 100 bp = 1% extendido, los flujos de caja anuales son sólo el 1% del valor nominal.

Preocupaciones reguladoras sobre CDS

El mercado de Credit Default Swaps atrajo considerable preocupación de los reguladores tras una serie de incidentes a gran escala en 2008, a partir de la colapso de Bear Stearns.[63]

En los días y las semanas previas a colapso del oso, CDS del Banco extensión ampliado dramáticamente, indicando un aumento de compradores sacar protección en el Banco. Se ha sugerido que esta ampliación era responsable de la percepción de que Bear Stearns era vulnerable y por lo tanto, restringido su acceso a venta por mayor capital, que finalmente condujo a su venta forzosa a JP Morgan en marzo. Una visión alternativa es que este aumento de los compradores de protección de CDS era un síntoma en lugar de un causa de colapso del oso; es decir, los inversores vieron que Oso estaba en problemas y trataron de cubrir cualquier exposición desnudo al Banco, o especular sobre su colapso.

En septiembre, el quiebra de Lehman Brothers causado un total cerca de $ 400 billones para pagar a los compradores de protección de CDS referenciado contra el Banco insolvente.[citación necesitada] Sin embargo la cantidad neta que cambió de manos fue alrededor $ 7,2 billones.[citación necesitada][64] (La cita dada no es compatible con cualquiera de los dos hechos pretendidos manifestó en dos sentencias anteriores.). Esta diferencia es debido al proceso de 'red'. Los participantes del mercado cooperaron para que vendedores de CD ' s se les permitiera deducir de sus pagos los fondos entrantes debido a ellos desde sus posiciones de cobertura. Distribuidores generalmente intentan permanecer riesgo-neutral, por lo que sus pérdidas y ganancias después de grandes eventos compensan entre sí.

También en septiembre American International Group)AIG) requiere [65] federal $ 85 billones de préstamos debido a había sido excesivamente vender protección de CDS sin cobertura contra la posibilidad de que las entidades de referencia podrían disminuir en valor, que exponen el gigante seguro a posibles pérdidas de sobre $ 100 billones. Los CDS de Lehman colocaron suavemente, como fue en gran parte el caso para los eventos de 11 crédito en 2008 que desencadenó los pagos.[63] Y si bien es discutible que otros incidentes habría sido como malos o peores si menos eficientes instrumentos de CDS habían utilizados para la especulación y los efectos del seguro, los últimos meses de 2008 los reguladores trabajando duro para reducir el riesgo implicado en operaciones de CDS.

En 2008 hubo no centralizada intercambio o cámara de compensación para las transacciones de CDS; todos fueron hechos en el mostrador (OTC). Esto condujo a llamadas recientes en el mercado abrir en términos de transparencia y regulación.[66]

En noviembre de 2008 el Depository Trust & claro Corporation (DTCC), que funciona un almacén para confirmaciones de CD ' s son responsables de alrededor del 90% del mercado total,[67] anunció que liberará mercado de datos sobre los destacados nocionales de CDS cotiza sobre una base semanal.[68] Pueden acceder a los datos en la Página Web de DTCC aquí:[69]

2010, intercambio Intercontinental, a través de sus filiales, confianza de hielo en Nueva York, lanzado en 2008 y ICE Clear Europe Limited en Londres, Reino Unido, lanzado en julio de 2009, claro las entidades de crédito default swaps (CDS) había despejado más de $ 10 trillones de incumplimiento crediticio (CDS) (Terhune Bloomberg Business semana 2010-07-29).[70] [Notas 1] Terhune de Bloomberg (2010) explica cómo los inversionistas que buscan rendimientos altos márgenes utilizan crédito Default Swaps (CDS) a apostar contra instrumentos financieros propiedad de otras compañías y países. Intercontinental compensación garantía casas cada transacción entre comprador y vendedor proporcionar una red de seguridad muy necesario reducir el impacto de una cesación de pagos por el riesgo de separarse. HIELO se recoge en cada comercio. (Terhune Bloomberg Business Week 2010-07-29).[70] Investigador senior Brookings, Robert E. Litan, sin embargo, advirtió "valiosos datos de precios no se completamente informará, dejando a socios institucionales de hielo con una gran ventaja informativa sobre otros proveedores. Llama hielo confianza "club un intermediarios de derivados" en que los miembros hacen dinero a expensas de los no miembros (Terhune citando Litan en Bloomberg Business semana 2010-07-29).[70] (Litan derivados Dealers Club 2010)." [71] En realidad, Litan admitió que "algunos limitados hacia la compensación central de discos de progresos en los últimos meses, con los contratos CDS entre distribuidores ahora se despejaron central principalmente a través de un clearinghouse (fideicomiso de hielo) en la que los distribuidores tienen un interés financiero significativo (Litan 2010:6)." [71] Sin embargo, "como confianza de hielo tiene un monopolio en claro, tenga cuidado con los distribuidores para limitar la expansión de los productos que son centralmente y para crear barreras al comercio electrónico y distribuidores más pequeños que los mercados competitivos en productos autorizados (Litan 2010:8)." [71]

En 2009 la U.S. Securities and Exchange Commission otorgó una exención para IntercontinentalExchange para empezar a garantizar swaps de incumplimiento crediticio. La exención de la SEC representó la última aprobación regulatoria necesitada por Intercontinental sede en Atlanta.[72] Un analista de derivados en Morgan Stanley, uno de los soportes para la subsidiaria de IntercontinentalExchange, confianza de hielo en Nueva York, lanzado en 2008, afirmó que la "cámara de compensación y cambios a los contratos para estandarizar, probablemente impulsará actividad".[72] Filial de IntercontinentalExchange, competidor más grande de hielo confianza, CME Group Inc., no ha recibido una exención de SEC y portavoz de la Agencia John Nester dijo que no sabía cuándo se haría una decisión.

Mercado a partir de 2009

Los primeros meses de 2009 vieron varios cambios fundamentales para el funcionamiento de CDs, resultante de las preocupaciones sobre la seguridad de los instrumentos después de los acontecimientos del año anterior. Según Deutsche Bank director general Athanassios Diplas "la industria a través de 10 años de cambios en pocos meses". Por finales de 2008 habían sido introducidos procesos permitiendo CDs que compensan mutuamente a ser cancelado. Junto con la terminación de los contratos que han pagado recientemente hacia fuera como los basados en Lehmans, esto de marzo disminuyó el valor del mercado hasta un estimado $ 30 trillones.[73]

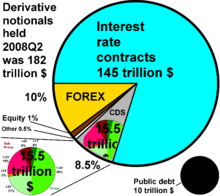

El Banco de pagos internacionales estima que excepcionales derivados total $ 708 trillones.[74] Estados Unidos y los reguladores europeos están desarrollando diferentes planes para estabilizar el mercado de derivados. Hay además algunas normas convenidas a nivel mundial cayendo en su lugar en marzo de 2009, administrados por la International Swaps y derivados Association (ISDA). Dos de los principales cambios son:

1. la introducción de la compensación central casas, uno de los Estados Unidos y otro para Europa. Una cámara de compensación actúa como contraparte central a ambos lados de una transacción de CDS, reduciendo así el riesgo de contraparte que enfrentan tanto el comprador como el vendedor.

2. la normalización internacional de los contratos CDS, para evitar conflictos legales en casos ambiguos donde debe ser lo que el pago no está clara.

Hablando antes de los cambios fueron vivo, Sivan Mahadevan, un analista de derivados en Morgan Stanley,[72] uno de los soportes para la subsidiaria de IntercontinentalExchange, confianza de hielo en Nueva York, lanzado en 2008, afirmó que

| “ | Un centro de intercambio y cambios a los contratos para estandarizar, probablemente impulsará la actividad. ... Comercio será mucho más fácil... Vamos a ver nuevos jugadores llegan al mercado porque gustará la idea de este ser un producto mejor y más cotizado. También queremos con el tiempo que veremos la creación de diferentes tipos de productos (Mahadevan citado en Bloomberg de 2009). | ” |

En los Estados Unidos, las operaciones de compensación central comenzaron en marzo de 2009, operado por InterContinental Exchange (ICE). Un competidor clave también interesado en entrar en el sector de compensación de CD es grupo de CME.

En Europa, índice de CDS claro lanzada por hielo de filial europea Europa de IntercontinentalExchange claro el 31 de julio de 2009. Lanzó solo nombre claro en diciembre de 2009. A finales de 2009, habían despejado contratos CDS 885 billones reduciendo el interés abierto hasta EUR 75 billones de euros[75]

A finales de 2009, los bancos habían recuperado gran parte de su cuota de mercado; los fondos de cobertura en gran parte había retirado del mercado después de las crisis. Según una estimación de la Banque de France, a finales de 2009 el banco JP Morgan sólo ahora tenía cerca de 30% del mercado global de CDS.[49][75]

Aprobaciones del gobierno relacionadas con el hielo y su competidor CME

Aprobación de la SEC para solicitud de hielo futuros exentos de reglas que impidan lo limpieza de CDs fue la tercera acción de gobierno concedida a Intercontinental en una semana. El 3 de marzo, su propuesta de adquisición de claro Corp., un centro de intercambio de Chicago propiedad de ocho de los más grandes distribuidores en el mercado de swap de incumplimiento crediticio, fue aprobada por la Comisión Federal de comercio y el Departamento de justicia. 05 de marzo de 2009, la Junta de Reserva Federal, que supervisa el centro, otorgó para el hielo empezar claro.

Clearing Corp. accionistas incluyendo JPMorgan Chase & Co., Goldman Sachs Group Inc. y UBS AG, recibió $ 39 millones en dinero en efectivo de Intercontinental en la adquisición, así como dinero en efectivo del claro Corp. en mano y un 50-50 beneficios acuerdo con Intercontinental sobre los ingresos generados del procesamiento de los swaps.

Segundo portavoz John Nestor dijo

| “ | Durante varios meses la SEC y los reguladores de nuestros compañeros han trabajado estrechamente con todas las empresas desean establecer contrapartes centrales... Creemos que CME debe estar en una posición pronto que nos proporcione la información necesaria para permitir a la Comisión a tomar medidas en sus solicitudes de exemptive. | ” |

Se hicieron otras propuestas para borrar permutas por NYSE Euronext, Eurex AG y LCH. Clearnet Ltd. Sólo el esfuerzo de NYSE está ahora disponible para claro después a partir del 22 de diciembre. A partir del 30 de enero, swaps no habían sido desminadas por Londres-basado en la bolsa de derivados de NYSE, según el Director Ejecutivo de NYSE, Duncan Niederauer.[76]

Requisitos de miembros de casa claro

Los miembros de la cámara de compensación Intercontinental hielo confianza (ahora hielo claro crédito) en marzo de 2009 tendría que tener un patrimonio neto de al menos $ 5 billones y una calificación de crédito de la A o mejor para sus operaciones de swap de incumplimiento crediticio. Intercontinental, dijo en la declaración de hoy que todos los participantes del mercado como los fondos de cobertura, bancos u otras instituciones están abiertos a ser miembros de la cámara de compensación siempre y cuando cumplan estos requisitos.

Una cámara de compensación actúa como comprador para cada vendedor y el vendedor para cada comprador, reduciendo el riesgo de contraparte de una transacción. En el mercado extrabursátil, donde actualmente se negocian swaps de incumplimiento crediticio, los participantes están expuestos a ellos en caso de un incumplimiento. Un centro de información también proporciona una ubicación de los reguladores ver posiciones y precios de comerciantes.

Pérdidas de J.P. Morgan

En abril de 2012, insiders Cerque el fondo se dio cuenta que el mercado de swaps de incumplimiento de crédito posiblemente fue es afectado por las actividades de Bruno Iksil, un comerciante de J.P. Morgan Chase & Co., conocido como "la ballena de Londres" en referencia a las enormes posiciones estaba tomando. Apuestas oposición pesadas a sus posiciones se saben que se han hecho por los comerciantes, incluyendo otra rama de J.P. Morgan, que compró los derivados ofrecidos por J.P. Morgan en volumen tan alto.[77][78] Pérdidas importantes, $ 2 billones, se informaron por la firma en mayo de 2012 en relación a estos oficios. La revelación, que dio lugar a titulares en los medios de comunicación, no revela la naturaleza exacta del comercio involucrado, que se mantiene en curso. El elemento comerciado, posiblemente relacionado con CDX IG 9, un índice basado en el riesgo de cesación de pagos de grandes corporaciones de Estados Unidos,[79][80] se ha descrito como un "derivado de un derivado".[81][82]

Términos de un típico contrato CDS

Un contrato CDS normalmente está documentado en un confirmación hace referencia a las definiciones de derivados de crédito publicados por el Internacionales Swaps and Derivatives Association.[83] La confirmación normalmente especifica un entidad de referencia, una corporación o soberano que generalmente, aunque no siempre, tiene deuda pendiente, y un obligación de referencia, generalmente bonos corporativos o bonos de gobierno. Se define el período sobre el cual por defecto la protección se extiende por el contrato fecha de vigencia y fecha de terminación programada.

La confirmación también especifica un agente de cálculo Quién es responsable de tomar determinaciones en cuanto a sucesores y sustituir las obligaciones de referencia (por ejemplo es necesario si la obligación de referencia original era un préstamo que es pagado antes de la expiración del contrato) y para realizar los varias cálculo y funciones administrativas en relación con la transacción. Por Convención de mercado, en los contratos entre los distribuidores de CD ' s y los usuarios finales, el concesionario es generalmente el agente de cálculo, y en los contratos entre comerciantes CDS, el vendedor de protección suele ser el agente de cálculo.

No es la responsabilidad del agente de cálculo para determinar si ha ocurrido un evento crediticio sino más bien una cuestión de hecho de que, conforme a los términos de los contratos típicos, debe ser apoyado por información disponible al público entregado junto con un Aviso de evento de crédito. Típicos contratos CDS no proporcionan un mecanismo interno para impugnar la ocurrencia o no ocurrencia de un evento de crédito y más bien dejar la cuestión a los tribunales si es necesario, aunque son relativamente raros casos reales de eventos siendo disputados.

Confirmaciones de CDS también especifican las eventos de crédito dará lugar a las obligaciones de pago por parte del vendedor de protección y las obligaciones de entrega por el comprador de protección. Eventos de crédito típicas incluyen bancarrota con respecto a la entidad de referencia y falta de pago con respecto a su deuda bonos o préstamos directo o garantizada. CDS de en América del norte grado de inversión entidades de referencia empresarial, entidades de referencia empresarial europea y soberanos generalmente también incluyen reestructuración como un evento de crédito, mientras que comercios hace referencia a América del norte alto rendimiento entidades de referencia corporativa por lo general no lo hacen.

Por último, especifican contratos CDS características de la obligación de la entrega que limitan el alcance de las obligaciones que un comprador de protección puede ofrecer en un evento de crédito. Convenios comerciales para las características de la obligación de la entrega varían para los diferentes mercados y CDS tipos de contrato. Limitaciones típicas incluyen que deuda entrega un bono o préstamo, que tienen un vencimiento máximo a 30 años, que no puede subordinarse, que no sea sujeto a restricciones de transferencia (que Regla 144A), que ser una moneda estándar y que no sería sujeto a alguna contingencia antes de convertirse en la due.

El pago de la prima generalmente es trimestrales, con fechas de vencimiento (y además las fechas de pago de prima) cae en 20 de marzo, 20 de junio, 20 de septiembre y 20 de diciembre. Debido a la proximidad a la Fechas de la IMM, que caen el tercer miércoles de los meses, estas fechas de vencimiento CDS también se refieren como "Fechas IMM".

Crisis de deuda de crédito default swap y soberano

La crisis de deuda soberana europea resultó de una combinación de factores complejos, incluyendo la globalización de las finanzas; condiciones de crédito fácil durante el período 2002 – 2008 que préstamos de alto riesgo y el endeudamiento de las prácticas; el crisis financiera 2007-2012; desequilibrios del comercio internacional; burbujas inmobiliarias tienen desde explosión; el recesión mundial de 2008-2012; Opciones de política fiscal relacionados con los ingresos del gobierno y gastos; y los enfoques aplicados por las Naciones Unidas para rescatar a la atribulada banca industrias y los tenedores de bonos privados, asumiendo que la carga de la deuda privada o socializar las pérdidas. El mercado de swap de crédito predeterminado también revela el comienzo de la crisis soberana.

Desde el 01 de diciembre de 2011 el Parlamento Europeo ha prohibido desnuda intercambio predeterminado de crédito (CDS) de la deuda para las naciones soberanas.[84]

La definición de reestructuración es muy técnica pero esencialmente pretende responder a las circunstancias donde una entidad de referencia, como resultado de la degradación de su crédito, negocia cambios en los términos de su deuda con sus acreedores como una alternativa a los procedimientos de insolvencia formal (es decir, la deuda es reestructurado). Durante las negociaciones sobre la reestructuración de 2012 Deuda soberana griega, una cuestión importante es si la reestructuración se activarán pagos de crédito default swaps (CDS). Banco Central Europeo y los negociadores del Fondo Monetario Internacional están tratando de evitar estos desencadenantes como puede poner en peligro la estabilidad de los principales bancos europeos que han sido autores de protección. (Una alternativa sería crear nuevo crédito swaps de incumplimiento (CDS) que claramente iba a pagar en caso de reestructuración griega. El mercado podría entonces precio entre estos y viejo por defecto del crédito (potencialmente más ambigua) swaps (CDS)). Esta práctica es mucho más típica en jurisdicciones que no proporcionan el estatus de protección a los deudores insolventes similares a la proporcionada por Capítulo 11 de la Código de bancarrota de Estados Unidos. En particular, se refiere a derivados de Consecode reestructuración en el año 2000 conducido al retiro del evento de crédito de las operaciones norteamericanas de alto rendimiento.[85]

Establecimiento

Física o en efectivo

Como se describe en una sección anterior, si se produce un evento de crédito y contratos CDS pueden ser colocado físicamente o dinero colocado.[7]

- Establecimiento físico: el vendedor de protección paga el valor nominal de comprador y a cambio toma entrega una obligación de deuda de la entidad de referencia. Por ejemplo, un fondo de inversión ha comprado $ 5 millones valor de la protección de un banco de la deuda senior de una empresa. En caso de incumplimiento, el Banco paga el efectivo de $ 5 millones del fondo de cobertura y los fondos de cobertura debe entregar $ 5 millones valor nominal de la deuda senior de la empresa (típicamente bonos o préstamos, que son típicamente vale muy poco, dado que la empresa está en mora).

- Establecimiento de efectivo: el vendedor de protección paga al comprador la diferencia entre valor nominal y el precio de mercado de una obligación de deuda de la entidad de referencia. Por ejemplo, un fondo de inversión ha comprado $ 5 millones valor de la protección de un banco de la deuda senior de una empresa. Esta empresa ha de pagar ahora, y ahora se cotizan sus bonos seniors a 25 (es decir, 25 centavos de dólar) puesto que el mercado cree que los tenedores de bonos seniors recibirán el 25% del dinero que se les debe una vez que la sociedad esté en liquidación. Por lo tanto, el Banco debe pagar el fondo de cobertura $ 5 millones * (100-25%) = $ 3,75 millones.

El desarrollo y crecimiento del mercado CDS ha significado que en muchas empresas hay ahora un mucho mayor excepcional nocionales de CDS que el valor teórico excepcional de sus obligaciones de deuda. (Esto es porque muchas de las partes hizo contratos CDS con fines especulativos, sin realmente poseer cualquier deuda que querían asegurarse contra el impago). Por ejemplo, cuando que presentó en quiebra el 14 de septiembre de 2008, Lehman Brothers tenía aproximadamente $ 155 billones de deuda pendiente[86] pero alrededor de $ 400 billones valor nocional de CDS contratos habían escritos que hace referencia esta deuda.[87] Claramente no todos estos contratos podrían ser físicamente colocados, puesto que no había suficiente deuda de Lehman Brothers para cumplir todos los contratos, demostrando que la necesidad de dinero en efectivo se establecieron que comercios de CDS. La confirmación de comercio produce cuando un CD está negociados Estados si el contrato debe ser físicamente o efectivo colocado.

Subastas

Cuando se produce un evento de crédito en una importante empresa en la que se escriben un montón de CDS, una subasta (también conocido como un evento de crédito la fijación) puede realizarse para facilitar el asentamiento de un gran número de contratos a la vez, a un precio de liquidación de efectivo fijo. Durante el proceso de subasta participaron comerciantes (por ejemplo, la gran bancos de inversión) presentar los precios en que se comprar y vender las obligaciones de deuda de la entidad de referencia, así como red solicitudes de establecimiento físico contra par. Una segunda etapa Subasta holandesa se lleva a cabo tras la publicación del punto medio inicial de los mercados de distribuidor y lo que es el neto interés abierto a entregar o entregarse reales bonos o préstamos. El punto final claro de esta subasta establece el precio final para el establecimiento efectivo de todos los contratos CDS y realmente se colocan todas las solicitudes de establecimiento físico como ofrece límite combinado resultante de la subasta. Según el Internacionales Swaps and Derivatives Association (ISDA), que les organizó, subastas recientemente han demostrado ser una manera eficaz de resolver el gran volumen de CDS pendientes contratos escritos en empresas tales como Lehman Brothers y Washington Mutual.[88] Comentarista de Felix Salmon, sin embargo, ha cuestionado de antemano capacidad de ISDA para estructurar una subasta, tal como se define hasta la fecha, para establecer la indemnización asociada a un canje de bonos de 2012 en Deuda del gobierno griego.[89] Por su parte, ISDA en el leadup a un 50% o mayor "recorte" para los tenedores de bonos griegos, emitió una opinión que el canje de bonos no constituirá un evento predeterminado.[90]

Abajo hay una lista de las subastas que se han celebrado desde el año 2005.[91]

| Fecha | Nombre | Precio final como porcentaje del par |

|---|---|---|

| 2005-06-14 | Collins & Aikman -Senior | 43.625 |

| 2005-06-23 | Collins & Aikman -Subordinado | 6.375 |

| 2005-10-11 | Northwest Airlines | 28 |

| 2005-10-11 | Delta Air Lines | 18 |

| 2005-11-04 | Delphi Corporation | 63.375 |

| 2006-01-17 | Calpine Corporation | 19.125 |

| 2006-03-31 | Dana Corporation | 75 |

| 2006-11-28 | Dura -Senior | 24.125 |

| 2006-11-28 | Dura -Subordinado | 3.5 |

| 2007-10-23 | Galería de la película | 91.5 |

| 2008-02-19 | Quebecor World | 41.25 |

| 2008-10-02 | Tembec Inc | 83 |

| 2008-10-06 | Fannie Mae -Senior | 91.51 |

| 2008-10-06 | Fannie Mae -Subordinado | 99.9 |

| 2008-10-06 | Freddie Mac -Senior | 94 |

| 2008-10-06 | Freddie Mac -Subordinado | 98 |

| 2008-10-10 | Lehman Brothers | 8.625 |

| 2008-10-23 | Washington Mutual | 57 |

| 2008-11-04 | Landsbanki -Senior | 1.25 |

| 2008-11-04 | Landsbanki -Subordinado | 0,125 |

| 2008-11-05 | Glitnir -Senior | 3 |

| 2008-11-05 | Glitnir -Subordinado | 0,125 |

| 2008-11-06 | Kaupthing -Senior | 6.625 |

| 2008-11-06 | Kaupthing -Subordinado | 2,375 |

| 2008-12-09 | Masonite [2] -PANTALLAS LCD | 52.5 |

| 2008-12-17 | Hawaiian Telcom -PANTALLAS LCD | 40.125 |

| 2009-01-06 | Tribune -CDS | 1.5 |

| 2009-01-06 | Tribune -PANTALLAS LCD | 23.75 |

| 2009-01-14 | República del Ecuador | 31.375 |

| 2009-02-03 | Del Milenio America Inc | 7,125 |

| 2009-02-03 | Lyondell -CDS | 15.5 |

| 2009-02-03 | Lyondell -PANTALLAS LCD | 20,75 |

| 2009-02-03 | EquiStar | 27.5 |

| 2009-02-05 | SANITEC [3] embargo preventivo - 1 º | 33.5 |

| 2009-02-05 | SANITEC [4] -2 º embargo preventivo | 4.0 |

| 2009-02-09 | British Vita [5] embargo preventivo - 1 º | 15.5 |

| 2009-02-09 | British Vita [6] -2 º embargo preventivo | 2.875 |

| 2009-02-10 | Nortel Ltd. | 6.5 |

| 2009-02-10 | Nortel Corporation | 12 |

| 2009-02-19 | CDS de Smurfit-Stone | 8.875 |

| 2009-02-19 | LCDS de Smurfit-Stone | 65.375 |

| 2009-02-26 | Ferretti | 10.875 |

| 2009-03-09 | Aleris | 8 |

| 2009-03-31 | Estación de Casinos | 32 |

| 2009-04-14 | Chemtura | 15 |

| 2009-04-14 | Los grandes lagos | 18.25 |

| 2009-04-15 | Rouse | 29,25 |

| 2009-04-16 | LyondellBasell | 2 |

| 2009-04-17 | Abitibi | 3.25 |

| 2009-04-21 | Charter comunicaciones CDS | 2,375 |

| 2009-04-21 | Charter comunicaciones LCDS | 78 |

| 2009-04-22 | CAPMARK | 23.375 |

| 2009-04-23 | Idearc CDS | 1.75 |

| 2009-04-23 | Idearc LCDS | 38.5 |

| 2009-05-12 | Bowater | 15 |

| 2009-05-13 | Propiedades de crecimiento de general | 44,25 |

| 2009-05-27 | Syncora | 15 |

| 2009-05-28 | Edshcha | 3.75 |

| 2009-06-09 | HLI funcionamiento Corp LCDS | 9.5 |

| 2009-06-10 | Golfo de Georgia LCDS | 83 |

| 2009-06-11 | R.H. Donnelley Corp CD | 4.875 |

| 2009-06-12 | General Motors CD | 12.5 |

| 2009-06-12 | General Motors LCDS | 97.5 |

| 2009-06-18 | JSC Alliance Bank CDS | 16.75 |

| 2009-06-23 | Visteon CD | 3 |

| 2009-06-23 | LCDS de Visteon | 39 |

| 2009-06-24 | RH Donnelley Inc LCD | 78.125 |

| 2009-07-09 | Six Flags CD | 14 |

| 2009-07-09 | Six Flags LCDS | 96.125 |

| 2009-07-21 | Lear CDS | 38.5 |

| 2009-07-21 | Lear LCDS | 66 |

| 2009-11-10 | PANTALLAS DE METRO-GOLDWYN-MAYER INC. | 58. 5 |

| 2009-11-20 | CIT Group Inc. | 68.125 |

| 2009-12-09 | Thomson | 77.75 |

| 2009-12-15 | Hellas II | 1.375 |

| 2009-12-16 | NJSC Naftogaz de Ucrania | 83,5 |

| 2010-01-07 | Compancy seguros de garantía financiera (FGIC) | 26 |

| 2010-02-18 | CEMEX | 97.0 |

| 2010-03-25 | Aiful | 33.875 |

| 2010-04-15 | McCarthy y piedra | 70.375 |

| 2010-04-22 | Japón Airlines Corp | 20.0 |

| 2010-06-04 | Ambac Assurance Corp. | 20.0 |

| 2010-07-15 | Truvo filial Corp | 3.0 |

| 2010-09-09 | Truvo (antes mundo directorios) | 41.125 |

| 2010-09-21 | Boston generando LLC | 40,75 |

| 2010-10-28 | Takefuji Corp | 14.75 |

| 2010-12-09 | Anglo Irish Bank | 18.25 |

| 2010-12-10 | AMBAC Financial Group | 9.5 |

| 2011-11-29 | Dynegy Holdings, LLC | 71.25 |

| 2011-12-09 | Seat Pagine Gialle | 10.0 |

| 2011-12-13 | Grupo PMI | 16.5 |

| 2011-12-15 | AMR Corp | 23.5 |

| 2012-02-22 | Eastman Kodak Co | 22.875 |

| 2012-03-19 | República Helénica | 21,75 |

| 2012-03-22 | Nanya memoria | 20.125 |

| 2012-03-29 | ERC España Fin Ltd | 0.0 |

| 2012-05-09 | Sino bosque Corp | 29.0 |

| 2012-05-30 | Houghton Mifflin Harcourt Publishing Co | 55.5 |

| 2012-06-06 | Residencial Cap LLC | 17.625 |

Tasación y valoración

Hay dos teorías que compiten generalmente avanzadas sobre el precio de incumplimiento crediticio. La primera, que se refiere aquí como el modelo de probabilidad, toma el valor presente de una serie de flujos de caja ponderados por su probabilidad de impago no. Este método sugiere que incumplimiento crediticio debe comercio en una extensión considerablemente menor que los bonos corporativos.

El segundo modelo, propuesto por Darrell Duffie, pero también por John Hull y Alan White, utiliza un enfoque de no arbitraje.

Modelo de probabilidad

Bajo el modelo de probabilidad, tiene un precio de un swap de crédito predeterminado usando un modelo que tiene cuatro entradas; Esto es similar a la rNPV (ajustado por riesgo NPV) modelo utilizado en desarrollo de fármacos:

- la "prima de emisión",

- la tasa de recuperación (porcentaje del valor nominal pagado en caso de incumplimiento),

- la "curva de crédito" para la entidad de referencia y

- el"LIBOR curva".

If por defecto eventos nunca ocurrieron el precio de un CD sería simplemente la suma de los con descuento pago de la prima. Para que modelos de precios de CDS hay que tener en cuenta la posibilidad de un defecto que ocurre entre la fecha de vigencia y vencimiento de los CDS contrato. Con el propósito de explicación podemos imaginar el caso de un CD de un año con fecha de vigencia  con cuatro pagos de prima trimestral que ocurre a veces

con cuatro pagos de prima trimestral que ocurre a veces  ,

,  ,

,  , y

, y  . Si es el nominal de los CDS

. Si es el nominal de los CDS  y la prima de emisión es

y la prima de emisión es  entonces es el tamaño de los pagos de prima trimestral

entonces es el tamaño de los pagos de prima trimestral  . Si asumimos por simplicidad que por defecto sólo puede ocurrir en una de las fechas de pago hay cinco maneras que podría terminar el contrato:

. Si asumimos por simplicidad que por defecto sólo puede ocurrir en una de las fechas de pago hay cinco maneras que podría terminar el contrato:

- o bien no tiene ningún defecto, así se hacen los pagos cuatro premium y el contrato sobrevive hasta la fecha de vencimiento, o

- un defecto se produce en la primera, segunda, tercera o cuarta fecha de pago.

Para precio de los CDS ahora necesitamos asignar probabilidades a los cinco posibles resultados, a continuación, calcular el valor presente de los beneficios para cada resultado. El valor actual de los CDS es entonces simplemente el valor actual de los cinco beneficios multiplicados por su probabilidad de que ocurra.

Esto se ilustra en el siguiente diagrama de árbol donde en cada fecha de pago o el contrato tiene un evento predeterminado, en cuyo caso se termina con el pago de  se muestra en rojo, donde

se muestra en rojo, donde  es la tasa de recuperación, o sobrevive sin un defecto de activación, en cuyo caso el pago de una prima de se hace, se muestra en azul. A ambos lados del diagrama son los flujos de caja hasta ese punto en el tiempo con el pago de la prima en los pagos de azul y por defecto en rojo. Si el contrato se termine la plaza aparece con sombra sólida.

es la tasa de recuperación, o sobrevive sin un defecto de activación, en cuyo caso el pago de una prima de se hace, se muestra en azul. A ambos lados del diagrama son los flujos de caja hasta ese punto en el tiempo con el pago de la prima en los pagos de azul y por defecto en rojo. Si el contrato se termine la plaza aparece con sombra sólida.

La probabilidad de sobrevivir en el intervalo  Para

Para  sin un pago predeterminado es

sin un pago predeterminado es  y la probabilidad de un defecto de activación es

y la probabilidad de un defecto de activación es  . El cálculo del valor presente, dado factor de descuento de

. El cálculo del valor presente, dado factor de descuento de  Para

Para  es entonces

es entonces

| Descripción | Pago de la prima fotovoltaica | Pago por defecto PV | Probabilidad |

|---|---|---|---|

| Por defecto en el tiempo |

|

|

|

| Por defecto en el tiempo |

|

|

|

| Por defecto en el tiempo |

|

|

|

| Por defecto en el tiempo |

|

|

|

| No hay valores predeterminados |  |

|

|

Las probabilidades de  ,

,  ,

,  ,

,  puede calcularse usando la crédito extendido curva. La probabilidad de ningún defecto que ocurre durante un período de tiempo de

puede calcularse usando la crédito extendido curva. La probabilidad de ningún defecto que ocurre durante un período de tiempo de  Para

Para  decae exponencialmente con una constante de tiempo determinada por la extensión de crédito, o matemáticamente

decae exponencialmente con una constante de tiempo determinada por la extensión de crédito, o matemáticamente  donde

donde  es el crédito extendido cero curva en tiempo . Los más arriesgados la entidad de referencia el mayor la difusión y más rápidamente la probabilidad de supervivencia decae con el tiempo.

es el crédito extendido cero curva en tiempo . Los más arriesgados la entidad de referencia el mayor la difusión y más rápidamente la probabilidad de supervivencia decae con el tiempo.

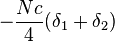

Para obtener el valor presente total del swap crédito predeterminado multiplicamos la probabilidad de cada resultado por su valor actual para dar

|

|

|

![+ p_1 ( 1 - p_2 ) [ N(1-R) \delta_2 - \frac{Nc}{4} \delta_1 ]](http://upload.wikimedia.org/math/5/0/4/504c92c6bbc8abd731bf404c05c28e40.png) |

||

![+p_1 p_2 ( 1 - p_3 ) [ N(1-R) \delta_3 - \frac{Nc}{4} (\delta_1 + \delta_2) ]](http://upload.wikimedia.org/math/b/2/1/b2189b1eab2356219441644c3e8e6026.png) |

||

![+p_1 p_2 p_3 (1 - p_4) [ N(1-R) \delta_4 - \frac{Nc}{4} (\delta_1 + \delta_2 + \delta_3) ]](http://upload.wikimedia.org/math/e/d/d/edd972c8c98ac6ce4665b63d107e2e43.png) |

||

|

Modelo de arbitraje no

En el modelo de 'no-arbitraje' propuesto por Duffie y casco blanco, se asume que no hay ningún arbitraje libre de riesgo. Duffie utiliza la LIBOR como la tasa libre de riesgo, mientras que Hull y White usan tesoro como la tasa libre de riesgo. Ambos análisis hacen suposiciones simplificadoras (tales como la asunción que hay cero costo de desenrollar la pata fija del swap en defecto), que pueden invalidar la hipótesis de no arbitraje. Sin embargo el enfoque de Duffie es frecuentemente utilizado por el mercado para determinar precios teóricos.

Bajo el constructo de Duffie, el precio de un swap de crédito predeterminado también puede ser derivado calculando que el swap de activos la propagación de un bono. Si un enlace tiene una extensión de 100, y el swap spread es de 70 puntos base, un contrato CDS debe comercio a 30. Sin embargo, a veces hay motivos técnicos por qué no será el caso, y esto puede o no puede presentar una oportunidad de arbitraje para el inversionista astuto. La diferencia entre el modelo teórico y el precio real de un swap de crédito predeterminado se conoce como la base.

Críticas

Los críticos del mercado enorme crédito default swap han afirmado que se ha permitido llegar a ser demasiado grande sin adecuada regulación y que, porque todos los contratos son negociados privadamente, el mercado no tiene transparencia. Además, ha habido reclamaciones que CDs exacerbó el crisis financiera mundial de 2008 por acelerar la desaparición de empresas como Lehman Brothers y AIG.[50]

En el caso de Lehman Brothers, se afirma que la ampliación de los CDS del Banco extensión había reducida confianza en el Banco y en última instancia le dio más problemas que no fue capaz de superar. Sin embargo, los autores del mercado de CDS discuten que esto confunde causa y efecto; Diferenciales de CDS simplemente reflejan la realidad de que la compañía estaba en serios problemas. Además, afirman que los CDS de mercado permitidos los inversores que tenían riesgo contraparte con Lehman Brothers para reducir su exposición en el caso de su defecto.

Permutas de crédito también han enfrentado críticas de que contribuyeron a una ruptura en las negociaciones durante el 2009 Reorganización de General Motors capítulo 11, porque algunos tenedores de bonos podrían beneficiarse con el evento de crédito de una bancarrota de GM debido a la explotación de los CDs. críticos especulan que estos acreedores tienen un incentivo para impulsar la empresa a entrar en quiebra.[92] Debido a la falta de transparencia, no había manera para identificar a los compradores de protección y protección escritores.[93]

También se temía en el momento de la quiebra de Lehman que el $ 400 billones nocionales de CDS protección había sido escrito en el Banco un pago neto de $ 366 billones de vendedores de protección para los compradores (dados el acuerdo en efectivo Subasta colocado a un precio final de 8.625%) y que estos pagos grandes podrían conducir a más quiebras de empresas sin suficiente dinero para resolver sus contratos.[94] Sin embargo, la industria estima después de la subasta sugieren que los flujos de caja netos eran sólo en la región de $ 7 billones.[94] porque muchos partidos ocupó puestos de compensación. Además, son CDS especiales marcadas a mercado con frecuencia. Esto habría conducido a las llamadas de margen de compradores a los vendedores como Lehman de CDS spread ensanchado, reducción de lo flujos netos de caja en los días después de la subasta.[88]

Los banqueros seniors han argumentado que no solamente el mercado de CDS funcionó muy bien durante la crisis financiera; que los contratos CDS han estado actuando para distribuir el riesgo tal y como fue diseñado; y que no es CDs propios que necesita regulación, pero las partes que les.[95]

Algunas críticas generales de derivados financieros son también relevante para derivados de crédito. Warren Buffett derivados del famoso descritos compraron especulativo como "armas financieras de destrucción masiva." en Berkshire Hathawaydel informe anual a los accionistas en 2002, él dijo, "a menos que contratos de derivados son garantizados o garantizados, su valor final depende también de la solvencia de las contrapartes a ellos. Mientras tanto, sin embargo, antes de que un contrato es colocado, las contrapartes registran pérdidas y ganancias, a menudo enorme cantidad — en sus declaraciones de ganancias actual sin tanto como un centavo cambiando de manos. La gama de contratos de derivados es limitada solamente por la imaginación del hombre (o a veces, así parece, locos). "[96]

Para cubrir el riesgo contraparte de entrar en una transacción de CDS, una práctica es comprar protección de CDS en la contraparte. Las posiciones son marcados a mercado pase diario y colateral del comprador al vendedor o al revés para proteger a ambas partes contra la contrapartida por defecto, pero el dinero no siempre cambia de manos debido a la compensación de pérdidas y ganancias por los que había tanto comprar y vender protección. Depository Trust & claro Corporation, la cámara de compensación para la mayoría de las operaciones en el mercado extrabursátil de Estados Unidos, declaró en octubre de 2008 que una vez eran consideradas oficios compensación, sólo un estimado $ 6 billones cambia de manos el 21 de octubre, durante la liquidación de los contratos CDS emitió sobre la deuda de Lehman Brothers, que en algún lugar entre $150 a $ 360 billones.[97]

A pesar de crítica de Buffett en derivados, en octubre de 2008 Berkshire Hathaway reveló a los reguladores que ha entrado en al menos $ 4,85 billones en transacciones de derivados.[98] Buffett afirmó en su carta de 2008 a los accionistas que Berkshire Hathaway no tiene ningún riesgo contraparte en sus relaciones derivadas porque Berkshire requieren contrapartes para hacer los pagos cuando se inician los contratos, por lo Berkshire sostiene siempre el dinero.[99] Berkshire Hathaway era un gran propietario de la acción de Moody's durante el período que fue uno de dos agencias de calificación primaria para CDO subprime, una forma de derivado de seguridad de hipoteca depende de la utilización de crédito default swaps.

El monoline las compañías de seguros se involucró con la escritura de crédito default swaps en CDO respaldados por hipotecas. Algunos informes de prensa han afirmado que esto era un factor que contribuye a la caída de algunas de las cuerdas.[100][101] En 2009 una de las cuerdas, MBIA, demandó Merrill Lynch, alegando que Merill había falsificado algunos de su CDO a MBIA para persuadir a MBIA escribir protección de CDS de los CDOs.[102][103][104]

Riesgo sistémico

Durante el crisis financiera de 2008, las contrapartes se convirtieron conforme a un riesgo de impago, amplificada con la participación de Lehman Brothers y AIG en un gran número de transacciones de CDS. Este es un ejemplo de riesgo sistémico, el riesgo que amenaza a todo el mercado, y un número de comentaristas ha discutido que el tamaño y la desregulación del mercado CDS han aumentado este riesgo.