Crisis de deuda europea

El Crisis de deuda europea (a menudo también referido como el Crisis de la eurozona o la Crisis de deuda soberana europea) es un multi-año crisis de la deuda que ha tenido lugar el Unión Europea desde finales de 2009. Varios zona del euro () los Estados miembrosGrecia, Portugal, Irlanda, España y Chipre) fueron incapaces de pagar o refinanciar su deuda del gobierno o para rescatar a bancos endeudadas bajo su supervisión nacional sin la ayuda de terceros como Países de la eurozona, la Banco Central Europeo (BCE), o la Fondo Monetario Internacional (FMI).

Variaban las causas detalladas de la crisis de deuda. En varios países, las deudas privadas resultantes de una propiedad burbuja fueron trasladados a la deuda soberana como resultado sistema bancario rescates y respuestas de los gobiernos para frenar las economías posteriores a la burbuja. La estructura de la eurozona como un Unión monetaria (es decir, una moneda) sin unión fiscal (p. ej., impuestos diferentes y reglas de pensiones públicas) contribuyeron a la crisis y limitado la capacidad de los líderes europeos para responder.[3][4] Los bancos europeos poseen una cantidad significativa de la deuda soberana, que preocupaciones sobre la solvencia de los sistemas bancarios o soberanos refuerzan negativamente.[5]

Lo que se refiere en principios de 2010 y después de eso,[6][7] principales naciones europeas implementó una serie de medidas de apoyo financiero como el Facilidad Europea de estabilidad financiera (FEEF) y Mecanismo de estabilidad europeo (ESM). El BCE también contribuido a solucionar la crisis mediante la reducción tasas de interés y ofrecer préstamos baratos de más de 1 trillón euros para mantener el dinero entre los bancos europeos. En 06 de septiembre de 2012, el BCE calmó los mercados financieros con el anuncio de soporte gratuito ilimitado para todos los países de la zona del euro participan en un programa de rescate/precaución de Estado soberano del FEEF/Mee, a través de algunos bajar de rendimiento Transacciones monetarias directas (OMT).[8]

Volver al crecimiento económico y mejorar los déficits estructurales permitieron Irlanda y Portugal a salir de sus programas de rescate en julio de 2014. Grecia y Chipre lograron recuperar en parte el acceso al mercado en 2014. España recibió nunca oficialmente un programa de rescate. Su paquete de rescate del ESM fue destinado a un fondo de recapitalización del Banco y no incluye apoyo financiero para el gobierno de sí mismo.

La crisis tuvo efectos económicos adversos significativos y efectos en el mercado de trabajo, con tasas de desempleo en Grecia y en España llega al 27%,[9] y fue culpado por moderado crecimiento económico, no sólo para toda la eurozona, sino para toda la Unión Europea. Por lo tanto, puede afirmarse que han tenido un gran impacto político en los gobiernos de fallo de 10 clientes de los 19 países de la eurozona, contribuyendo a cambios de poder en Grecia, Irlanda, Francia, Italia, Portugal, España, Eslovenia, Eslovaquia, Bélgica y los países bajos, así como fuera de la zona del euro, en el Reino Unido.

Contenido

- 1 Causas

- 2 Evolución de la crisis

- 2.1 Grecia

- 2.2 Irlanda

- 2.3 Portugal

- 2.4 España

- 2.5 Chipre

- 3 Reacciones de política

- 3.1 Medidas de emergencia de la UE

- 3.1.1 Facilidad Europea de estabilidad financiera (FEEF)

- 3.1.2 Mecanismo europeo de estabilización financiera (EFSM)

- 3.1.3 Secuelas y el acuerdo de Bruselas

- 3.2 Banco Central Europeo

- 3.3 Mecanismo de estabilidad europea (ESM)

- 3.4 Pacto Fiscal Europeo

- 3.1 Medidas de emergencia de la UE

- 4 Las reformas económicas y propuestas de recuperación

- 4.1 Préstamos directos a bancos y regulación bancaria

- 4.2 Menos austeridad, más inversión

- 4.3 Incrementar la competitividad

- 4.4 Corregir los desequilibrios de cuenta corriente

- 4.5 Movilización de crédito

- 4.6 Comentario

- 5 Propone soluciones a largo plazo

- 5.1 Unión fiscal europea

- 5.2 Banco Europeo recuperación y resolución de la autoridad

- 5.3 Eurobonos

- 5.4 Fondo Monetario Europeo

- 5.5 Cancelación de la deuda financiado por el impuesto sobre patrimonio

- 5.6 Cancelación de la deuda basado en el acuerdo internacional

- 5.7 Impuestos sobre el capital, posición de Thomas Piketty

- 6 Controversias

- 6.1 Violaciones del Tratado de EU

- 6.2 Actores que alimentan la crisis

- 6.2.1 Agencias de calificación crediticia

- 6.2.2 Los medios de comunicación

- 6.2.3 Especuladores

- 6.3 Especulaciones sobre la desintegración de la eurozona

- 6.4 Deuda odiosa

- 6.5 Estadísticas manipuladas de deuda y déficit

- 6.6 Garantía para Finlandia

- 7 Impacto político

- 8 Véase también

- 9 Notas

- 10 Referencias

- 11 Lectura adicional

- 12 Acoplamientos externos

Causas

La crisis de la eurozona resultó de una combinación de factores complejos, incluyendo la globalización de las finanzas; condiciones de crédito fácil durante el período 2002 – 2008 que préstamos de alto riesgo y el endeudamiento de las prácticas; el crisis financiera de 2007-08; desequilibrios del comercio internacional; las burbujas inmobiliarias tienen desde explosión; el Gran recesión de 2008 – 2012; Opciones de política fiscal relacionados con los ingresos del gobierno y gastos; y los enfoques aplicados por los Estados para rescatar a la atribulada banca industrias y los tenedores de bonos privados, asumiendo que la carga de la deuda privada o socializar las pérdidas.

En 1992, los miembros de la Unión Europea firmaron el Tratado de Maastricht, en la que se comprometieron a limitar su gasto de déficit y los niveles de deuda. Sin embargo, en la década de 2000, algunos Estados miembros estaban fallando a permanecer dentro de los límites de la Criterios de Maastricht y para seguridad ingresos del futuro gobierno a reducir sus deudas y déficits, dejando a un lado las mejores prácticas y haciendo caso omiso de las normas internacionales.[10] Esto permitió que los soberanos enmascarar sus niveles de déficit y deuda a través de una combinación de técnicas, incluyendo contabilidad inconsistente, transacciones fuera de balance y el uso de estructuras complejas de derivados de moneda y crédito.[10] Desde finales de 2009 en, después Grecia recién elegido gobierno dejó que enmascara su verdadera deuda y déficit presupuestario, temores de quiebras soberanas en ciertas Estados europeos desarrollado en el público y la deuda pública de varios Estados fue degradada. La crisis se extendió posteriormente a Irlanda y Portugal, aumentando preocupaciones sobre Italia, España y el sistema bancario europeo y los desequilibrios más fundamentales dentro de la eurozona.[11]

La subestimación fue expuesto a través de una revisión del pronóstico para el déficit de presupuesto de 2009 de "6 a 8%" de PIB (no mayor de 3% del PIB era una regla de la Tratado de Maastricht) a 12,7%, casi inmediatamente después de Pasok ganada las elecciones nacionales de octubre de 2009. Grandes hacia arriba revisión de las previsiones de déficit presupuestario debido a la crisis financiera internacional no se limitaron a Grecia: por ejemplo, en Estados Unidos prevista para el 2009 el déficit fue levantado desde $ 407 billones proyectados en el presupuesto del año fiscal 2009, a $ 1,4 trillones, mientras que en el Reino Unido había una previsión final de más de 4 veces más alta que el original.[12] En Grecia la baja "(6-8% de) previsión informó hasta muy tarde en el año (septiembre de 2009), claramente no corresponde a la situación real.

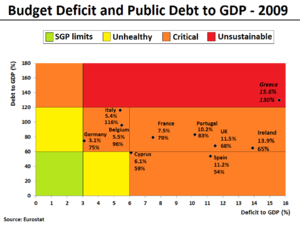

El hecho de que la deuda griega supera $ 400 billones (más del 120% del PIB) y Francia el 10% de esa deuda de propiedad, pulsó terror en los inversores en la palabra "default". Aunque la reacción del mercado fue más bien lenta, rendimiento de los bonos del gobierno griego de 10 años sólo superó el 7% en abril de 2010 — coincidieron con un gran número de artículos negativos, llevando a las discusiones sobre el papel de los medios de comunicación internacionales y otro actores que alimentan la crisis.

Evolución de la crisis

Reproducir archivos multimedia

Reproducir archivos multimedia

Estalló la crisis de deuda europea en la estela de la Gran recesión alrededor de finales de 2009 y se caracterizó por un ambiente de gobierno excesivamente alto déficit estructural y acelerando los niveles de deuda. Cuando, como una repercusión negativa de la gran recesión, el sector bancario relativamente frágil había sufrido grandes pérdidas de capital, mayoría de los Estados en Europa tuvieron que rescatar a varios de sus bancos más afectados con algunos préstamos de recapitalización apoyo, debido a la fuerte relación entre su supervivencia y la estabilidad financiera de la economía. A partir de enero de 2009, un grupo de 10 bancos Europa centrales y orientales había ya solicitado una Plan de rescate.[13] Al tiempo, la Comisión Europea publicó una previsión de un descenso de 1,8% en la producción económica de EU para 2009, las perspectivas de los bancos incluso empeorando.[13][14] Muchos público financiado recapitalizaciones del Banco fueron una de las razones detrás agudamente deteriorada relación deuda-PIB experimentadas por varios gobiernos europeos a raíz de la gran recesión. Las causas principales para las cuatro crisis de deuda soberana que en Europa eran al parecer una mezcla de: débil real y potencial de crecimiento; debilidad competitiva; liquidación de los bancos y los soberanos; grandes ratios de deuda a PIB existentes; y las poblaciones de gran responsabilidad (Gobierno, privadas y no privadas).[15]

En las primeras semanas de 2010, había renovado ansiedad excesiva deuda nacional, con los prestamistas exigen cada vez más las tasas de interés de varios países con altos niveles de deuda, déficit, y déficit en cuenta corriente. Esto alternadamente hizo difícil para los gobiernos de la eurozona cuatro de dieciocho más financiar déficits presupuestarios y pagar o refinanciar existentes deuda del gobierno, especialmente cuando las tasas de crecimiento económico eran bajas, y cuando un alto porcentaje de deuda estaba en manos de los acreedores extranjeros, como en el caso de Grecia y Portugal.[16]

Los Estados que fueron afectados negativamente por la crisis que enfrentan un fuerte aumento de los diferenciales de las tasas de interés para bonos del gobierno a raíz de preocupaciones de inversionistas sobre la sostenibilidad de la deuda en el futuro. Cuatro Estados de la eurozona tuvieron que ser rescatado por los programas de rescate soberano, que fueron proporcionados conjuntamente por la Fondo Monetario Internacional y de la Comisión Europea, con apoyo adicional en el nivel técnico de la Banco Central Europeo. Juntos estos tres organizaciones internacionales que representan a los acreedores de rescate se convirtió en el apodo de "el Troika".

Para luchar contra la crisis que algunos gobiernos se han centrado en aumentar los impuestos y reducir gastos, lo que contribuyó al malestar social y significativo debate entre los economistas, muchos de los cuales abogan por mayor déficit cuando las economías están luchando. Especialmente en países donde los déficits presupuestarios y deudas soberanas han aumentado marcadamente, una crisis de confianza ha surgido con la ampliación del bono márgenes de rendimiento y seguro en CDS entre estos países y otros de riesgo Estados miembros, lo más importante de Alemania.[17] A finales de 2011, se estimó en Alemania han hecho más de € 9 billones salir de la crisis los inversores acudido a más seguro pero cerca de cero tasa de interés bonos del gobierno federal alemán)terraplenes de contención).[18] Julio de 2012 también los países bajos, Austria y Finlandia se beneficiaron de cero o negativo de las tasas de interés. Mirando a corto plazo bonos con vencimiento a menos de un año la lista de beneficiarios incluye también Bélgica y Francia.[19] Mientras que Suiza (y Dinamarca)[19] Igualmente se beneficiaron de menores tasas de interés, la crisis también dañó su sector exportador debido a una afluencia considerable de capital extranjero y el consiguiente aumento de la Franco suizo. En septiembre de 2011 el Banco Nacional de Suiza sorprendió a los operadores de divisas por prometer que "no tolerará un tipo de cambio euro-Franco debajo el porcentaje mínimo de 1,20 francos", efectivamente debilitar el franco suizo. Esta es la más grande intervención Suiza desde 1978.[20]

A pesar de haber aumentado sustancialmente en sólo unos pocos países de la eurozona la deuda soberana, con los tres más afectados los países Grecia, Irlanda y Portugal colectivamente sólo representa el 6% del producto interno bruto (PIB), de la zona del euro[21] se ha convertido en un problema de percepción para el área como un todo,[22] conduce a la especulación de la más contagio de otros países europeos y una posible ruptura de la eurozona. En total, la crisis de deuda forzó cinco clientes de los 17 países de la eurozona a pedir ayuda a otras naciones a finales de 2012.

A mediados de 2012, debido a la exitosa consolidación fiscal e implementación de las reformas estructurales en los países ser más en riesgo y política de varias medidas tomada por líderes de la UE y el BCE (véase abajo), financiera estabilidad en la eurozona ha mejorado notablemente y las tasas de interés han caído constantemente. Esto también ha disminuido el riesgo de contagio para otros países de la eurozona. A partir de octubre de 2012[Actualización] sólo 3 clientes de los 17 países de la eurozona, a saber, Chipre, Grecia y Portugal todavía lucharon con tasas de interés a largo plazo por encima del 6%.[23] Por principios de enero de 2013, las subastas de deuda soberana exitosa en toda la zona del euro, pero lo más importante en Irlanda, España y Portugal, muestra los inversionistas creen que ha trabajado la reja BCE.[24] En noviembre de 2013 BCE baja su tipo de Banco sólo el 0.25% ayuda a la recuperación en la eurozona.[25] A partir de mayo de 2014 sólo dos países (Grecia y Chipre) aún necesitan ayuda de terceros.[26]

Grecia

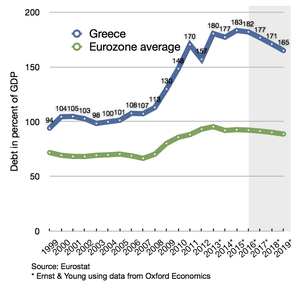

Gráfico basado en datos "ameco" de la Comisión Europea

En el mid-2000s temprano, la economía de Grecia fue uno de más rápido crecimiento en la eurozona y se asoció con una gran déficit estructural.[27] Como el mundo la economía fue golpeada por la crisis financiera de 2007-08, Grecia fue golpeada especialmente duro porque sus industrias principales,envío y Turismo— eran especialmente sensibles a los cambios en el ciclo de negocio. El gobierno pasado fuertemente para mantener el funcionamiento de la economía y la deuda del país aumentó en consecuencia.

A pesar de la drástica hacia arriba revisión del pronóstico para el déficit presupuestario de 2009 en octubre de 2009, griego préstamo tarifas inicialmente se levantó lentamente. Abril de 2010 fue evidente que el país se estaba volviendo incapaz de pedir prestado de los mercados; el 23 de abril de 2010, el gobierno griego solicitó un préstamo inicial de € 45 billones de la UE y Fondo Monetario Internacional (FMI), para cubrir sus necesidades financieras para la parte restante del 2010.[28] Unos días más tarde Estándar y pobres de recortó la calificación de deuda soberana de Grecia a BB + o "basura"estado en medio de temores de por defecto,[29] en cuyo caso los inversionistas eran susceptibles de perder 30-50% de su dinero.[29] Mercados de valores en todo el mundo y la moneda del euro disminuyó en respuesta a la rebaja.[30]

El 01 de mayo de 2010, el gobierno griego anunció una serie de austeridad medidas (las Tercer paquete de austeridad dentro de meses)[31] para garantizar un de tres años € 110 billones () préstamoPrimer programa de ajuste económico).[32] Esto fue recibido con gran enfado por algunos griegos, llevando a protestas masivas, disturbios y revueltas sociales en toda Grecia.[33] La Troika, una Comisión Tripartita formada por el Comisión Europea, la Banco Central Europeo y el Fondo Monetario Internacional (CE, BCE y FMI), ofrecieron a Grecia un segundo préstamo de rescate digno de € 130 billones en () de octubre de 2011Segundo programa de ajuste económico), pero con la activación está condicionada a la implementación de más austeridad medidas y una deuda de reestructuración el acuerdo.[34] Un poco sorprendentemente, el primer ministro griego George Papandreou primero respondió a esa llamada Anunciando un Referéndum de diciembre de 2011 en el nuevo plan de rescate,[35][36] pero tuvo que dar marcha atrás en medio de fuertes presiones de los socios de la UE, que amenazaron con retener un retraso € 6 billones pago de préstamos que Grecia necesita para mediados de diciembre.[35][37] El 10 de noviembre de 2011, Papandreou dimitió a raíz de un acuerdo con el Nuevo partido de la democracia y de la Reunión ortodoxa popular nombrar al tecnócrata no MP Lucas Papademos como nuevo primer ministro de un provisional Gobierno de la Unión Nacional, con la responsabilidad de aplicar las medidas de austeridad necesarias para allanar el camino para el segundo préstamo de rescate.[38][39]

Todas las medidas de austeridad implementadas han ayudado a Grecia a reducir su déficit primario— es decir, déficit antes de intereses, desde 24 €.7bn (10.6% del PIB) en 2009 a sólo 5 €.2bn (2.4% del PIB) en 2011,[40][41] pero como efecto secundario también contribuyó a un empeoramiento de la crisis griega, que comenzó en octubre de 2008 y sólo llegó a ser peor en 2010 y 2011.[42] El PIB griego tuvo su peor descenso en 2011 con −6.9%,[43] un año donde la temporada ajustada producción industrial terminó 28,4% menos que en 2005,[44][45] y con 111.000 empresas griegas que quiebra (27% más que en 2010).[46][47] Como resultado, los griegos han perdido alrededor del 40% de su poder adquisitivo desde el inicio de la crisis,[48] gastan 40% menos en bienes y servicios,[49] y la tasa de desempleo ajustada de temporada aumentó de 7,5% en septiembre de 2008 a un récord de 27.9% en junio de 2013[50] mientras que la desempleo de los jóvenes la tarifa aumentó de 22,0% hasta 62%.[51][52] Jóvenes cociente del desempleo golpeó el 16.1 por ciento en 2012.[53][54][55]

En general la proporción de la población que vive en el "riesgo de pobreza o exclusión social" no aumentó notablemente durante los dos primeros años de la crisis. La figura se midió a 27,6% en 2009 y 27,7% en 2010 (sólo es ligeramente peor que la media de EU27 en 23,4%),[56] pero para 2011 la figura ahora se estima que han aumentado notablemente por encima del 33%.[57] En febrero de 2012, un funcionario de la IMF negociar las medidas de austeridad griego admitió que recortes excesivos fueron dañando Grecia.[40]

Algunos expertos en economía sostienen que la mejor opción para Grecia y el resto de la UE, sería Ingeniero a ordenadamente" por defecto", permitiendo que Atenas retirar simultáneamente desde la zona del euro y reintroducir su moneda nacional el dracma en un tipo de degradado.[58][59] Si Grecia abandonara el euro, las consecuencias económicas y políticas serían devastadoras. Según la compañía financiera japonesa Nomura una salida conduciría a un 60% devaluación de nuevo dracma. Analistas de Banco Francés BNP Paribas agregó que las consecuencias de una salida de Grecia arrasaría el 20% de Grecia PIB, aumentar la ratio de deuda / PIB de Grecia a más del 200% y enviar la inflación aumentando a 40% – 50%.[60] También UBS advertido de hiperinflación, un corrida bancaria e incluso"golpes militares y de posible guerra civil que podría aquejar a un país que salía ".[61][62] Bancos centrales nacionales de la eurozona (BCN) podría perder hasta €100bn en reclamación de deudas contra el Banco Nacional de Grecia a través del BCE TARGET2 sistema. El Deutsche Bundesbank solo tenga que escribir de €27bn.[63]

Para evitar que esto suceda, la Troika (CE, FMI y BCE) finalmente acordó en febrero de 2012 para proporcionar un segundo valor de paquete de rescate € 130 billones,[64] condicional de la ejecución de otro paquete de austeridad duras que reduciría el gasto griego en .3bn de 3 € en 2012 y otro €10bn en 2013 y 2014.[41] Luego, en marzo de 2012, el gobierno griego finalmente default de su deuda, que fue el defecto más grande en la historia de un gobierno, sobre dos veces tan grande como defecto de 1918 de Rusia. Esto cuenta como un "evento de crédito" y los titulares de crédito default swaps fueron pagados por consiguiente.[65] Esto incluyó una nueva ley aprobada por el gobierno para que los tenedores privados de bonos del gobierno griego (bancos, aseguradoras y fondos de inversión) "voluntariamente" aceptaría un canje de bonos con una cancelación nominal de 53,5%, en parte en pagarés a corto plazo del FEEF, en parte en griego nueva bonos con menores tasas de interés y la madurez prolongada a 11 – 30 años (independientemente de la madurez anterior).[66] Está reestructuración trato hecho, que afecta a algunos de deuda más grande del mundo € 206 billones de bonos del gobierno griego.[67] La amortización de la deuda tenía un tamaño de € 107 billonesy el nivel de deuda griega que se enamorará de aproximadamente €350bn para €240bn de marzo de 2012, con la carga de la deuda prevista mostrando un tamaño más sostenible igual a 117 por ciento del PIB en 2020,[68] algo más baja que el objetivo del 120,5% inicialmente descritos en el memorándum firmado con la Troika.[69][70][71] En diciembre de 2012, el gobierno griego compró espalda € 21 billones ($ 27 billones) de sus bonos de 33 centavos de dólar sobre el euro.[72]

Críticos como el director de LSEde Observatorio Helénica[73] argumentan que los miles de millones de euros del contribuyente no son ahorro de Grecia pero las instituciones financieras.[74] De los €252bn en los rescates entre 2010 y 2015, solo el 10% ha encontrado que su manera en financiamiento continuó el gasto público deficitario en las cuentas del gobierno griego. El resto fue directamente a refinanciar el viejo stock de deuda del gobierno griego (procedentes principalmente de los déficit del gobierno general alta en años anteriores), que tuvo lugar principalmente por los bancos privados y fondos de cobertura a finales de 2009.[75] Según LSE, "más del 80% del paquete de rescate" se va a refinanciar la deuda del gobierno griego madura vieja cara hacia los acreedores privados (principalmente bancos privados fuera de Grecia), sustituirla por nueva deuda a los acreedores públicos en condiciones más favorables, es decir pagando a los acreedores privados con nueva deuda emitida por su nuevo grupo de acreedores públicos conocidos como la Troika.[76] El cambio en el pasivo de los bancos europeos a los contribuyentes europeos ha sido asombroso. Un estudio encontró que la deuda pública de Grecia a gobiernos extranjeros, incluyendo el mecanismo de préstamos de la UE/FMI la deuda y la deuda por el Eurosistema, aumentado de .8bn de 47 € a 180 €.5bn (+132, 7bn) entre enero de 2010 y septiembre de 2011,[77] mientras que la exposición combinada de los bancos extranjeros a entidades griegas (públicas y privadas) se redujo de más de €200bn en 2009 a alrededor de €80bn (−120bn) de mediados de febrero de 2012.[78] A partir de 2015[Actualización], 78% de la deuda griega se debe a instituciones del sector público, principalmente la Unión Europea.[75] Según un estudio de la Escuela Europea de dirección y tecnología sólo €9 .7bn o menos de 5% de los dos primeros programas de rescate fueron para el presupuesto fiscal griego, mientras que la mayor parte del dinero fue para los bancos alemanes y franceses.[79]

Mediados de mayo de 2012, la crisis y la imposibilidad de formar un nuevo gobierno después de las elecciones y la posible victoria el eje anti austeridad condujeron a nuevas especulaciones Grecia tendría que abandonar la eurozona poco tiempo debido.[80][81][82][83][84] Este fenómeno llegó a ser conocido como "Grexit" y comenzó a regir el comportamiento del mercado internacional.[85][86][87] Estrecha victoria de la centro-derecha en las elecciones del 17 de junio dio la esperanza de que Grecia cumplir con sus obligaciones y permanecer en la zona del Euro.

Debido a un programa de reforma retrasada y una recesión económica empeoró, el nuevo Gobierno pidió inmediatamente la Troika a otorgarse un plazo extendido de 2015 2017 antes de ser necesaria para restaurar el presupuesto en una situación autofinanciada; en efecto que era igual a una solicitud de un tercer paquete de rescate para 2015-16 vale 32 €.6bn de préstamos adicionales.[88][89] En 11 de noviembre de 2012, frente a una cesación de pagos a finales de noviembre, el Parlamento griego aprobó un nuevo paquete de austeridad vale 18 euros .8bn,[90] como una "reforma laboral" y "plan fiscal de mediano plazo 2013-16".[91][92] En cambio, el Eurogrupo acordó al día siguiente para bajar las tasas de interés y prolongar vencimientos de deuda y Grecia fondos adicionales de alrededor de €10bn para un recompra de deuda programa. Este último permitió Grecia a retirarse cerca de la mitad de la € 62 billones en deuda Atenas debe a los acreedores privados, tal modo de afeitar aproximadamente € 20 billones de esa deuda. Esto debe traer relación de deuda a PIB de Grecia hasta el 124% en 2020 y muy por debajo de 110% dos años más tarde.[93] Sin acuerdo la relación deuda a PIB habría aumentado al 188% en 2013.[94]

El Financial Times Informe especial sobre el futuro de la Unión Europea sostiene que la liberalización de los mercados laborales ha permitido a Grecia a reducir la brecha de rentabilidad con otros países del sur de la eurozona por aproximadamente el 50% en los últimos dos años.[95] Esto se ha logrado primaria a través de la reducción de los salarios, aunque las empresas han reaccionado positivamente.[95] La apertura de los mercados de productos y servicios resulta difícil porque los grupos de interés ralentizan las reformas.[95] El mayor desafío para Grecia es para modernizar la administración tributaria con una parte significativa de anualmente los impuestos no pagados.[95] Poul Thomsen, el funcionario de la IMF que dirige a la misión de rescate en Grecia, afirmó que "en términos estructurales, Grecia es más de la mitad de allí".[95]

En junio de 2013, proveedor de índice de equidad MSCI Inc. reclasificado a Grecia como un mercado emergente, citando falta de calificar en varios criterios para la accesibilidad del mercado.[96]

Tanto de los últimos informes de auditoría del rescate de la programa, editados en forma independiente por la Comisión Europea y el FMI en junio de 2014, revelan que incluso después de la transferencia de los fondos de rescate programado y la plena aplicación del paquete de ajuste acordados en 2012, hubo una nueva previsión déficit de financiamiento: .6bn de 5 € en el 2014, 12 €.3bn en el año 2015 y €0bn en 2016. La previsión nuevas brechas de financiación tendrá cubierto por préstamos adicionales del gobierno de los mercados de capital privados, o a ser contrarrestado por mejoras fiscales adicionales a través de reducciones de gastos, ingresos caminatas o mayor cantidad de privatizaciones.[97][98] Debido a un mejor panorama para la economía griega, con retorno de un gobierno superávit estructural en 2012, regreso de crecimiento real del PIB en 2014 y una disminución de la tasa de desempleo en el año 2015,[99] es posible que el gobierno griego volver al mercado de bonos en el transcurso de 2014, con el propósito de financiación completamente sus nuevas lagunas extra financiamiento con capital privado adicional. Un total de €6 .1bn fue recibido por la venta de bonos de tres años y cinco años en 2014, y el gobierno griego planea ahora cubrir su previsión del déficit de financiamiento para el año 2015 con ventas adicionales de los bonos de siete años y diez años en 2015.[100]

El último cálculo del PIB trimestral desestacionalizado cifras para la economía griega reveló que había sido golpeado por tres distintas recesiones en la agitación de la Crisis financiera mundial:[101]

- Q3-2007 hasta el Q4 de 2007 (duración = 2 trimestres)

- Q2-2008 Q1 2009 (duración = 4 cuartos, que se refiere como parte de la Gran recesión)

- Q3-2009 hasta el Q4-2013 (duración = 18 cuartos, que se refiere como parte de la crisis de la eurozona)

Grecia experimentó un crecimiento económico positivo en cada uno de los tres primeros trimestres de 2014.[101] El retorno del crecimiento económico, junto con la ahora vigente superávit presupuestario estructural subyacente del gobierno general, construir la base para la relación deuda-PIB iniciar un descenso significativo en los próximos años[102] que le ayudará a asegurarse de que Grecia se etiqueta de "deuda sostenible" y recuperar completamente el acceso completo a los mercados de préstamos privados en 2015.[a] Mientras que la Crisis de deuda griega por la presente se prevé oficialmente a final en 2015, muchos de sus consecuencias negativas (por ejemplo, una alta tasa de desempleo) se prevé que todavía se sintió durante muchos de los años subsecuentes.[102]

Durante la segunda mitad del 2014, el gobierno griego nuevo negociado con la Troika. Las negociaciones fueron esta vez sobre cómo cumplir con los requisitos del programa, para asegurar la activación del pago de su último tramo de rescate eurozona prevista en diciembre de 2014 y una actualización del potencial de su programa de rescate restantes para 2015-16. Al calcular el impacto del presupuesto fiscal 2015 presentado por el gobierno griego, hubo un desacuerdo con los cálculos del gobierno griego que cumplen plenamente con los objetivos de su "Plan fiscal de mediano plazo 2013-16", mientras que los cálculos de la Troika fueron menos optimistas y volvió de un déficit de financiamiento no cubierta en .5bn de 2 € (se requiere para ser cubierto por las medidas de austeridad adicionales). Como el gobierno griego insistió en que sus cálculos fueron más precisos que los presentados por la Troika, presentó un proyecto de ley de presupuesto fiscal sin cambios el 21 de noviembre, para ser votados por el Parlamento el 7 de diciembre. El Eurogrupo estaba programado para reunirse y discutir la revisión del programa de ayuda a Grecia el 8 de diciembre (que se publicará el mismo día), y los posibles ajustes a los restantes programas para 2015-16. Hubo rumores en la prensa que el gobierno griego ha propuesto inmediatamente para poner fin a la previamente acordada y continuando el programa de rescate de IMF para 2015-16, sustituyéndolo por la transferencia de €11bn fondos de recapitalización del Banco sin usar celebrado actualmente como reserva por el Fondo Helénico de estabilidad financiera (HFSF), junto con el establecimiento de un nuevo cautelares mejorado condiciones de línea de crédito (ECCL) emitido por la Mecanismo de estabilidad europeo. El instrumento de la ECCL es utilizado como medida de precaución seguimiento, cuando un Estado ha salido de su programa de rescate soberano, con las transferencias sólo tendrá lugar si las circunstancias financieras y económicas adversas se materializan, pero con el efecto positivo que ayuda a calmar los mercados financieros como la presencia de este mecanismo de garantía extra backup hace el ambiente más seguro para los inversores.[105]

La perspectiva económica positiva para Grecia — basado en el retorno del crecimiento del PIB real desestacionalizado en los primeros tres trimestres de 2014 — fue sustituida por una nueva recesión cuarta a partir de Q4-2014.[106] Esta nueva recesión cuarto fue evaluada ampliamente como siendo directa relacionados con la prematura broche de presión elección parlamentaria llamado por el Parlamento griego en diciembre de 2014 y la siguiente formación de un SYRIZA-conducido Gobierno negándose a aceptar respetando los términos de su actual acuerdo de rescate. La creciente incertidumbre política de lo que seguiría causó la Troika a suspender la ayuda restante todo programado a Grecia bajo su actual programa, hasta el momento en que el gobierno griego aceptó las condiciones de pago previamente negociado de condicional o alternativamente podría llegar a un acuerdo mutuamente aceptado de algunos nuevos había actualizado términos con sus acreedores públicos.[107] Esta grieta causada una renovada crisis de liquidez cada vez más creciente (tanto para el gobierno griego y el sistema financiero griego), dando por resultado la caída precios de las acciones en el Bolsa de Atenas mientras que las tasas de interés para el gobierno griego en el mercado de préstamos privado con niveles una vez más lo que es inaccesible como una alternativa de fuente de financiamiento.

Ante la amenaza de una quiebra soberana y potencial resultante salida de la eurozona, algunos intentos finales hicieron el gobierno griego en mayo de 2015 a un acuerdo con la Troika sobre algunos términos ajustados para Grecia para cumplir con el fin de activar a la transferencia de los fondos de rescate congelado en su actual programa. El Eurogrupo recientemente concedió una extensión técnica de seis meses de su actual programa de rescate a Grecia (ahora juego a punto de expirar a finales de junio de 2015), que significa que la ventana de tiempo para completar las negociaciones y posteriormente aplicar las medidas condicionales para desbloquear el rescate restantes ahora transfiere es muy corto. Las expectativas son que además Grecia necesitará un programa de seguimiento de apoyo a partir de 01 de julio de 2015. La Troika anunció la condición para que Grecia (y comenzar las negociaciones sobre) establecimiento de un programa de seguimiento sería una previa superación del actual programa nuevo negociado.

El 05 de julio de 2015, los ciudadanos de Grecia votaron decisivamente (decisión de 61% a 39% con 62.5% votantes) para rechazar un referéndum que habría dado más ayuda de rescate de otros miembros de la UE a cambio de medidas de mayor austeridad a Grecia. Como resultado de esta votación, el Ministro de Finanzas de Grecia Yanis Varoufakis renunció el 6 de julio. Las negociaciones entre Grecia y otros miembros de la eurozona continuará en los próximos días para procurar fondos del Banco Central Europeo con el fin de prevenir un colapso económico en el país.[108][109]

Grecia fue el primer país desarrollado que han perdido un pago al FMI en el año 2015.

Irlanda

Gráfico basado en datos "ameco" de la Comisión Europea

La crisis de la deuda soberana irlandesa surgió no de exceso de gasto, sino del estado garantizando los seis principales basados en irlandés bancos que habían financiado un burbuja inmobiliaria. En 29 de septiembre de 2008, Ministro de finanzas Brian Lenihan, Jnr otorgado una garantía de dos años a los depositantes y tenedores de bonos de los bancos.[110] Las garantías fueron renovadas posteriormente para nuevos depósitos y bonos de una manera ligeramente diferente. En 2009, un Agencia Nacional de gestión de activos (NAMA) fue creado para adquirir grandes préstamos relacionados con la propiedad de los seis bancos en un mercado "a largo plazo valor económico".[111]

Los bancos irlandeses habían perdido unos 100 billones euros, gran parte relacionados con la Mora de préstamos a promotores inmobiliarios y dueños de casas hechas en medio de la burbuja inmobiliaria, que estalló alrededor de 2007. La economía se derrumbó durante el año 2008. Desempleo aumentó de 4% en 2006 a 14% en 2010, mientras que el presupuesto nacional pasó de un superávit en 2007 a un déficit del 32% PIB en 2010, el más alto en la historia de la eurozona, a pesar de las medidas de austeridad.[112][113]

Con la calificación de crédito de Irlanda cayendo rápidamente frente a las estimaciones de las pérdidas de la banca, garantizadas a los depositantes y tenedores cobrados en 2009 – 10 y especialmente después de agosto de 2010 de montaje. (Los fondos necesarios fueron prestados del banco central). Con rendimientos de deuda del Gobierno irlandés subiendo rápidamente, estaba claro que el gobierno tendría que buscar ayuda de la UE y el FMI, lo que resulta en una € 67,5 billones acuerdo de "rescate" de 29 de noviembre de 2010[114] Junto con adicionales € 17,5 billones provenientes de las reservas de Irlanda y las pensiones, el gobierno recibida € 85 billones,[115] de los cuales hasta € 34 billones fue utilizada para apoyar el país falta sector financiero (solo la mitad de esto fue utilizado en esa manera siguientes pruebas de estrés realizadas en 2011).[116] A cambio el Gobierno convino en reducir su déficit presupuestario por debajo del tres por ciento en 2015.[116] En abril de 2011, a pesar de todas las medidas adoptadas, De Moody's modificación calificación de deuda de los bancos Estado no deseado.[117]

En julio de 2011, los líderes europeos acordaron reducir la tasa de interés que Irlanda estaba pagando en su préstamo de rescate de la UE/FMI de alrededor del 6% a entre 3,5% y 4% y doble el tiempo de préstamo a 15 años. La medida se esperaba que para salvar el país entre 600 millones de euros al año.[118] El 14 de septiembre de 2011, en un movimiento para facilitar aún más la difícil situación financiera de Irlanda, la Comisión Europea anunció que recortará la tasa de interés en su € 22,5 billones préstamo desde el mecanismo europeo de estabilidad financiera, a 2.59 por ciento, que es la tasa de interés la UE paga a pedir prestado de los mercados financieros.[119]

El informe de Euro Plus Monitor de noviembre de 2011 confirma a progreso enorme de Irlanda en relación con su crisis financiera, esperando al país a presentarse en sus propios pies y financiarse sin ninguna ayuda externa de la segunda mitad de 2012.[120] Según el centro para la recuperación de las exportaciones economía e investigación empresarial Irlanda "gradualmente tirará su economía fuera de su canal". Como resultado de las mejores perspectivas económicas, el costo de los bonos gubernamentales a 10 años ha caído de su nivel récord de 12% en mediados de julio de 2011 a por debajo del 4% en 2013 (véase el gráfico de "las tasas de interés a largo plazo").

En 26 de julio de 2012, por primera vez desde septiembre de 2010, España fue capaz de volver a los mercados financieros, vendiendo más € 5 billones en deuda de gobierno a largo plazo, con una tasa de interés de 5.9% para los bonos de 5 años y 6,1% para los bonos de 8 años en venta.[121] En diciembre de 2013, después de tres años con el soporte de la vida financiera, Irlanda finalmente dejó el programa de rescate de EU y el FMI, aunque conservó una deuda de € 22,5 billones al FMI; en agosto de 2014, se consideró la devolución anticipada de € 15 billones, que ahorraría el país € 375 millones en recargos.[122] A pesar del fin del rescate de la tasa de desempleo sigue siendo alta y los salarios del sector público son todavía alrededor 20% más bajo que al comienzo de la crisis.[123] Deuda pública alcanzó 123,7% del PIB en 2013.[124]

En 13 de marzo de 2013, España logró recuperar el completo acceso a préstamos en los mercados financieros, cuando emite con éxito €5bn de bonos de vencimiento de 10 años a un rendimiento de 4,3%.[125] Irlanda terminó su programa de rescate tal como estaba previsto en diciembre de 2013, sin necesidad de apoyo financiero adicional.[104]

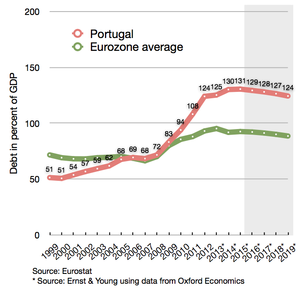

Portugal

Gráfico basado en datos "ameco" de la Comisión Europea

Según un informe de la Diário de Notícias,[126] Portugal había permitido considerable resbalamiento de la en administradas por el estado obras públicas e infla directivos y jefe oficial bonificaciones y salarios en el período comprendido entre el Revolución de los claveles en 1974 y 2010. Políticas de reclutamiento persistente y duradero aumentó el número de funcionarios redundantes. Riesgo crédito, deuda pública creación y Europea fondos estructurales y de cohesión se administran a través de casi cuatro décadas.[127] Cuando la crisis mundial perturbado los mercados y la economía mundial, junto con los Estados Unidos. crisis de las hipotecas subprime y la crisis de la eurozona, Portugal fue una de las primeras economías sucumbir y fue afectado profundamente.

En el verano de 2010, De Moody's Investors Service corte de Portugal bonos soberanos valorar,[128] que condujo a un aumento de la presión en los bonos del Gobierno portugués.[129]

En el primer semestre de 2011, Portugal solicitó un paquete de rescate de € 78 billones IMF-UE en un intento de estabilizar su finanzas públicas.[130] Estas medidas fueron puestas en lugar como un resultado directo del exceso gubernamental durante décadas y más había burocratizado servicio civil.[citación necesitada] Después de que el rescate fue anunciado, el Gobierno portugués dirigido por Pedro Passos Coelho logrado implementar medidas para mejorar la situación financiera del estado y el país comenzado a ser visto como movimiento en el camino correcto.[citación necesitada] Esto también condujo a un fuerte aumento de la tasa de desempleo a más del 15 por ciento en el segundo trimestre de 2012.[131]

La deuda de Portugal fue en septiembre de 2012 pronóstico por la Troika a pico en un 124% del PIB en 2014, seguido de una firme trayectoria hacia abajo después de 2014. La Troika había predicho anteriormente pico 118.5% del PIB en 2013, por lo que los acontecimientos demostraron para ser un poco peor de lo previsto en primer lugar, pero la situación fue descrita así totalmente sostenibles y de progreso. Como resultado, desde el ligeramente peor coyuntura económica, el país se ha dado un año más para reducir el déficit presupuestario a un nivel por debajo del 3% del PIB, pasando el año objetivo de 2013 a 2014. El déficit presupuestario para 2012 ha sido pronosticado a 5%. La recesión en la economía es ahora también proyectan al último hasta el 2013, con PIB caída de 3% en 2012 y el 1% en 2013; seguido de un retorno al crecimiento positivo real en 2014.[132]

Como parte del programa de rescate, Portugal fue necesaria para recuperar el acceso completo a los mercados financieros en septiembre de 2013. El primer paso hacia este objetivo con éxito fue tomado el 03 de octubre de 2012, cuando el país logró recuperar el acceso de mercado parcial mediante la venta de una serie de bonos con vencimiento de 3 años. Una vez que Portugal recupera el acceso al mercado total, medida como el momento de gestionar con éxito para vender una serie de bonos con un vencimiento completo de 10 años, espera beneficiarse de intervenciones por parte del BCE, que anunciaron disposición a implementar soporte extendido en la forma de algunos bonos de reducción de producción compras ()TMD),[132] con el objetivo de reducir las tasas de interés gubernamentales a niveles sostenibles. Un pico para las tasas de interés gubernamentales Portugués 10 años ocurrió el 30 de enero de 2012, donde alcanzó 17.3% después de que las agencias de calificación habían cortado la calificación crediticia de los gobiernos a "non-investment grade" (también conocido como "basura").[133] A partir de diciembre de 2012, ha sido más reducido a sólo el 7%.[134] Se hizo un exitoso retorno al mercado de préstamos a largo plazo por la emisión de una serie de bonos de vencimiento de 5 años en enero de 2013,[135] y el estado recuperó el acceso crédito cuando publicó con éxito una serie de bonos de vencimiento de 10 años en 07 de mayo de 2013.[104][136]

Según el Financial Times Informe especial sobre el futuro de la Unión Europea, el Gobierno portugués ha "avanzado en reformar la legislación laboral, cortando previamente generosas indemnizaciones por más de la mitad y liberando más pequeños empleadores de las obligaciones de la negociación colectiva, todos los componentes del programa de rescate de € 78 billones de Portugal".[95] Además, los costos laborales unitarios han disminuido desde 2009, prácticas de trabajo son la liberalización y licencias industriales están siendo optimizada.[95]

El 18 de mayo de 2014, Portugal abandonó el mecanismo de rescate de la UE sin necesidad adicional de apoyo,[26] como ya había recuperado un acceso completo a los préstamos de los mercados en mayo de 2013,[104] y con su más reciente emisión de un bono de 10 años de gobierno se completó con éxito con una tasa tan baja como 3.59%.[137] Portugal tiene todavía muchos años difíciles por delante. Durante la crisis, la deuda del gobierno de Portugal aumentó de 93 a 139 por ciento del PIB.[137] Puede tomar hasta 2040 para el país pagar préstamos de EU y eventualmente llegar a un nivel sostenible de la deuda de 60 por ciento.[138] En 03 de agosto de 2014, Banco de Portugal anunció el segundo mayor banco del país Banco Espirito Santo se dividiría en dos después de perder el equivalente de $ 4,8 billones en el primer semestre de 2014, enviando sus acciones 89 por ciento.

España

España tenía un nivel relativamente bajo de deuda entre las economías avanzadas antes de la crisis.[139] Su deuda pública en relación con el PIB en 2010 fue de sólo 60%, más de 20 puntos que Alemania, Francia o Estados Unidos y más de 60 puntos menos que Italia, Irlanda o Grecia.[140][141] Deuda fue evitada en gran medida por los ingresos fiscales de aerostación de la burbuja inmobiliaria, que ayudó a dar cabida a una década de creciente gasto sin acumulación de deuda del gobierno.[142] Cuando la burbuja estalló, España gastó grandes sumas de dinero en los rescates bancarios. En mayo de 2012 Bankia recibió un rescate de 19 billones de euros,[143] en la parte superior la anterior 4,5 billones euros para apuntalar a Bankia.[144] Métodos cuestionables de contabilidad disfrazan pérdidas bancarias.[145] Durante septiembre de 2012, los reguladores indican que los bancos españoles requieren € 59 billones (US$ 77 billones) de capital adicional para compensar las pérdidas de inversiones en bienes raíces.[146]

El rescate de los bancos y la crisis económica aumentaron de los niveles de déficit y la deuda del país y condujeron a una degradación substancial de su calificación crediticia. Para construir confianza en los mercados financieros, el gobierno comenzó a introducir medidas de austeridad y en 2011 aprobó una ley en el Congreso para aprobar una enmienda a la Constitución española para requerir una presupuesto equilibrado tanto a nivel nacional y regional 2020.[147] La enmienda señala que la deuda pública no puede superar el 60% del PIB, aunque se hacen excepciones en caso de una catástrofe natural, recesión económica u otras emergencias.[148][149] Como una de las mayores economías de la eurozona (más grandes que Grecia, Portugal e Irlanda combinado[150]) la condición de la economía española es de particular interés para los observadores internacionales. Bajo la presión de los Estados Unidos, el FMI, otros países europeos y la Comisión Europea[151][152] los gobiernos españoles finalmente lograron recortar el déficit del 11,2% del PIB en 2009 a un 7,1% en 2013.[153]

Sin embargo, en junio de 2012, España se convirtió en una preocupación para la zona del Euro[154] cuando interés en España 10 años bonos alcanzaron un nivel del 7% y se enfrenta a dificultades en el acceso a los mercados de bonos. Esto condujo el Eurogrupo en 09 de junio de 2012 para conceder a España un paquete de ayuda financiera de hasta € 100 billones.[155] Los fondos no irá directamente a los bancos españoles, pero se transfiere a un Fondo Español propiedad del gobierno responsable para llevar a cabo la devolución de aportaciones del Banco necesaria (FROB), y así se contará para como deuda adicional en la cuenta nacional de España.[156][157][158] Una previsión económica en junio de 2012 destacó la necesidad de que el paquete de soporte de recapitalización bancaria dispuesta, como outlook prometido una tasa de crecimiento negativo del 1,7%, desempleo en aumento a 25% y una continua tendencia descendente de precios de la vivienda.[150] En septiembre de 2012 el BCE extraído de la presión de España en los mercados financieros, cuando anunció su "compra de bonos plan ilimitado", que se inicie si España firmaría un nuevo paquete de rescate soberano con FEEF/MEE.[159][160] Estrictamente hablando, España no sufrió una crisis de deuda soberana en el 2012, como el paquete de apoyo financiero que recibieron del ESM fue destinado a un fondo de recapitalización del Banco y no incluye apoyo financiero para el gobierno de sí mismo.

Según la sostenibilidad de la deuda más reciente análisis, publicado por la Comisión Europea en octubre de 2012, las perspectivas fiscales en España, si suponiendo que el país se adherirá a la senda de consolidación fiscal y objetivos descritos por el programa del país actual EDP, resultará en una relación deuda-PIB alcanzando su máximo al 110% en 2018 — seguido por una tendencia descendente en los años siguientes. Respecto de la déficit estructural la misma perspectiva ha prometido, que disminuirá gradualmente cumplir con el nivel máximo de 0,5% requerido por la Pacto fiscal en 2022/2027.[161]

Aunque España está sufriendo con el 27% de desempleo y una economía a reducir en 1,4% en 2013, gobierno conservador de Rajoy se ha comprometido a acelerar las reformas, según el Financial Times Informe especial sobre el futuro de la Unión Europea.[162] "Madrid está revisando su mercado laboral y la reforma de las pensiones y a finales de este año se ha comprometido a liberalizar sus profesiones altamente reguladas".[95] Pero España se beneficia de la competitividad de costos laborales mejoradas.[95] "No han perdido cuota de mercado de exportación," dice Eric Chaney, economista jefe de AXA.[95] "Si el crédito comienza a fluir una vez más, España podría sorprendernos."[95]

En 23 de enero de 2014, como ha sido restaurada la confianza de los inversores extranjeros en el país, España sale formalmente el mecanismo de rescate de la UE/FMI.[163]

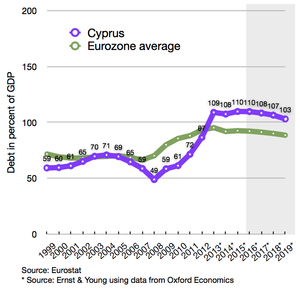

Chipre

La economía de la pequeña isla de Chipre, con 840.000 personas sufrió varios golpes enormes en los alrededores de 2012 incluyendo, entre otras cosas, la exposición de € 22 billones de Chipre los bancos a la Recorte de la deuda griega, la degradación de la economía chipriota en el estado de basura internacional agencias de calificación y la incapacidad del gobierno para reembolsar los gastos del estado.[164]

El 25 de junio de 2012, el gobierno de Chipre solicitó un rescate de la Facilidad Europea de estabilidad financiera o la Mecanismo de estabilidad europeo, citando dificultades en el apoyo a su sector bancario de la exposición para el recorte de la deuda griega.[165]

El 30 de noviembre la Troika (la Comisión Europea, el Fondo Monetario Internacional y el Banco Central Europeo) y el gobierno chipriota habían acordado en los términos del rescate con sólo la cantidad de dinero necesaria para el plan de rescate para llegar a un acuerdo.[166] Los términos de rescate incluyen medidas de fuerte austeridad, como recortes en los salarios del servicio civil, beneficios sociales, indemnizaciones y pensiones y aumentos en IVA, tabaco, alcohol y combustible impuestos, impuestos sobre las ganancias de la lotería, propiedad y tasas más altas de atención de salud pública.[167][168][169] Ante la insistencia de los negociadores de EU, en un principio la propuesta incluía también una recaudación puntual sin precedentes de 6,7% para los depósitos hasta 100.000 € y el 9.9% para los depósitos superiores en todas las cuentas bancarias nacionales.[170] Después de protesta pública, los ministros de Finanzas de la eurozona se vieron obligados a modificar la tasa, excepto los depósitos de menos de 100.000 euros y la introducción de una tasa de 15.6% más en depósitos de por encima de €100.000 ($129.600); — en línea con la Garantía de depósito mínimo de EU.[171] Este acuerdo revisado también fue rechazada por el Parlamento chipriota en 19 de marzo de 2013 con 36 votos en contra, 19 abstenciones y uno no está presente para la votación.[172]

El acuerdo final fue colocado el 25 de marzo de 2013, con la propuesta de cerrar el más atribulado Banco de Laiki, que ayudaron significativamente a reducir el monto del préstamo necesario para el paquete de rescate global, para que €10bn era suficiente sin necesita para la imposición de un general levy en depósitos bancarios.[173] Las condiciones finales para la activación del paquete de rescate fue delineado por la Troika Mucho acuerdo, que fue aprobado en su totalidad por el Cámara de representantes de Chipre en 30 de abril de 2013. Incluye:[173][174]

- Recapitalización del sector financiero todo mientras acepta un encierro del Banco de Laiki

- Aplicación de la anti-lavado de dinero marco de las instituciones financieras chipriotas,

- Consolidación fiscal para ayudar a reducir el déficit gubernamental chipriota,

- Reformas estructurales para recuperar la competitividad y los desequilibrios macroeconómicos,

- Programa de privatización.

La relación deuda-PIB chipriota es sobre este fondo ahora previsto solamente pico en 126% en el año 2015 posteriormente negarse a 105% en el 2020 y así considera a permanecer dentro de territorio sostenible.[174]

Aunque el apoyo de rescate programa de transferencias financieras suficiente función hasta marzo de 2016, Chipre comenzó lentamente a recuperar su acceso a los mercados de financiamiento privados ya en junio de 2014. En este punto del tiempo, el gobierno vendió €0 .75bn de bonos con vencimiento a cinco años, con la melodía de un 4.85% de rendimiento. Una continua venta de bonos con una madurez de diez años, que sería igual a un recobro de acceso al mercado de préstamos privado (y marca el final de la era con necesidad de apoyo de rescate), se espera que ocurra en algún momento en el año 2015.[175] El ministro chipriota de finanzas recientemente confirmado, que el gobierno planea emitir dos nuevos bonos europeos medio plazo Nota (EMTN) en el año 2015, probablemente poco antes de la expiración de otro bono de .1bn de 1 € el 1 de julio y un segundo vencimiento de un bono de €0 .9bn el 1 de noviembre.[176] Como se anunció previamente, el gobierno chipriota emitió € 1 mil millones de bonos a siete años con un rendimiento de 4.0% a finales de abril de 2015.[177][178]

Reacciones de política

Medidas de emergencia de la UE

La siguiente tabla proporciona un resumen de la composición financiera de todos los programas de rescate se inició para los Estados miembros, puesto que la Crisis financiera mundial estalló en septiembre de 2008. Los Estados miembros de la UE fuera de la zona del euro (marcado con amarillo en la tabla) no tienen acceso a los fondos proporcionados por la FEEF/Mee, pero puede ser cubierto con préstamos de rescate del programa de la balanza de pagos (BoP) de la UE, el FMI y préstamos bilaterales (con una ayuda extra posible desde el Banco Mundial/BEI/BERD si clasifica como un país de desarrollo). Desde octubre de 2012, el ESM como un nuevo fondo permanente de estabilidad financiera para cubrir cualquier futuros paquetes de rescate potencial dentro de la eurozona, tiene efectivamente sustituido el ahora difunto GLF + EFSM + FEEF fondos. Siempre que los fondos comprometidos en un programa de rescate programado no fueron transferidos en su totalidad, la mesa ha tomado nota de esto por escrito «Y de X».

| Miembro de la UE | Intervalo de tiempo | FMI[179][180] (millones €) |

Banco Mundial[180] (millones €) |

BEI / BERD (millones €) |

Bilateral[179] (millones €) |

Balanza de pagos[180] (millones €) |

GLF[181] (millones €) |

EFSM[179] (millones €) |

FEEF[179] (millones €) |

ESM[179] (millones €) |

Rescate en total (millones €) |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Chipre I1 | Dic.2011 Dec.2012 | - | - | - | 2.5 | - | - | - | - | - | 2.51 |

| Chipre II2 | Mayo 2013-Mar.2016 | 1.0 | - | - | - | - | - | - | - | 9.0 | 10.02 |

| Grecia I + II3 | Mayo 2010-Jun.2015 | 32.1 de 48.1 | - | - | - | - | 52.9 | - | 130.9 de 144,6 | - | 215.9 de 245.63 |

| Grecia III4 | Aug.2015-Aug.2018 | (proporción de 86, se decidió Oct.2015) |

- | - | - | - | - | - | - | (hasta el 86) | 864 |

| Hungría5 | Nov.2008-Oct.2010 | 9.1 de 12.5 | 1.0 | - | - | 5.5 de 6.5 | - | - | - | - | 15.6 de 20.05 |

| Irlanda6 | Nov.2010-Dec.2013 | 22.5 | - | - | 4.8 | - | - | 22.5 | 18.4 | - | 68,26 |

| Letonia7 | Dec.2008-Dic.2011 | 1.1 de 1.7 | 0.4 | 0.1 | 0.0 de 2.2 | 2.9 de 3.1 | - | - | - | - | 4.5 de 7.57 |

| Portugal8 | Mayo 2011-junio 2014 | 26,5 de 27,4 | - | - | - | - | - | 24.3 de 25,6 | 26.0 | - | 76,8 de 79.08 |

| Rumania I9 | Mayo 2009-junio 2011 | 12.6 de 13.6 | 1.0 | 1.0 | - | 5.0 | - | - | - | - | 19.6 de 20,69 |

| Rumania II10 | Mar 2011-Jun 2013 | 0.0 de 3.6 | 1.15 | - | - | 0.0 de 1.4 | - | - | - | - | 1.15 de 6.1510 |

| Rumania III11 | Octubre 2013-Sep 2015 | 0.0 de 2.0 | 2.5 | - | - | 0.0 de 2.0 | - | - | - | - | 2.5 de 6.511 |

| España12 | Julio 2012-Dec.2013 | - | - | - | - | - | - | - | - | 41.3 de 100 | 41.3 de 10012 |

| Pago total | Nov.2008-Aug.2018 | 104.9 | 6.05 | 1.1 | 7.3 | 13.4 | 52.9 | 46.8 | 175.3 | 136.3 | 544.05 |

| 1 Chipre recibió a finales de diciembre de 2011 un préstamo de rescate de emergencia bilaterales 2 €.5bn de Rusia, para cubrir sus déficits presupuestarios gubernamentales y una refinanciación de las deudas gubernamentales de maduración hasta el 31 de diciembre de 2012.[182][183][184] Inicialmente el préstamo de rescate debía ser pagado completamente en 2016, pero como parte del establecimiento de lo siguientes más adelante segundo programa de rescate chipriota, Rusia aceptó un pago diferido en ocho tramos semestrales en 2018-2021 - reduciendo también su tasa de interés requerida del 4,5% al 2,5%.[185] | |||||||||||

| 2 Cuando se hizo evidente Chipre necesita un rescate adicional de préstamos para cubrir las operaciones fiscales del gobierno en 2013-2015, en la parte superior de más financiación de las necesidades de recapitalización del sector financiero chipriota, las negociaciones de un paquete de rescate extra comenzó con la Troika en junio de 2012.[186][187][188] En diciembre de 2012 una estimación preliminar indica que el paquete de rescate total necesario debe tener un tamaño de .5bn de 17 €, que incluye €10bn para Banco .0bn recapitalización y 6 € para refinanciar deuda de maduración más .5bn 1 € para cubrir los déficits presupuestarios en 2013 + 2014 + 2015, que en total habría aumentado la relación deuda-PIB chipriota a cerca del 140%.[189] La final acordado paquete exigió sin embargo solamente un paquete de ayuda de €10bn, financiado en parte por el FMI (€ 1 mil millones) y ESM (€9bn),[190] porque es posible llegar a un fondo de ahorro de acuerdo con las autoridades chipriotas, con un cierre directo de los problemas más Banco de Laiki y un plan de recapitalización forzada de fianza en Banco de Chipre.[191][192] Las condiciones finales para la activación del paquete de rescate fue delineado por la Troika Mucho acuerdo en abril de 2013 e incluyen: 1) recapitalización del sector financiero todo mientras acepta un cierre del Banco de Laiki, 2) aplicación de la anti-lavado de dinero Consolidación Fiscal marco en instituciones financieras chipriotas, 3) para ayudar a reducir el déficit del presupuesto gubernamental chipriota, 4) las reformas estructurales para recuperar la competitividad y los desequilibrios macroeconómicos, 5) programa de privatización. La relación deuda-PIB chipriota es sobre este fondo ahora previsto solamente pico en 126% en el año 2015 posteriormente negarse a 105% en el 2020 y así considera a permanecer dentro de territorio sostenible. El rescate de €10bn comprenden 4 €.1bn gastar en pasivos de deuda (refinanciación y amortización), 3.4bn para cubrir déficits fiscales y .5bn de 2 euros para la recapitalización de la banca. Estas cantidades se pagarán a Chipre a través de tramos regulares de 13 de mayo de 2013 hasta el 31 de marzo de 2016. Según el programa de esto será suficiente, como Chipre durante el período del programa además: recibir 1 € ingresos extraordinarios .0bn de privatización de activos del gobierno, asegurar un vuelco automático de 1 €.0bn maduración del tesoro y .0bn €1 de maduración de los bonos de participación por los acreedores internos, reducir la necesidad de fondos para la recapitalización de la banca con 8 €.7bn - de los cuales 0.4bn es reinyección de ganancias futuras, ganado por el Banco Central de Chipre (inyectado con antelación en el corto plazo mediante la venta de su reserva de oro) y el origen de .3bn 8 € de la fianza de los acreedores en Laiki bank y Banco de Chipre.[193] El rollover automático forzado de maduros bonos en manos de los acreedores nacionales se llevaron a cabo en 2013 y equivalía según algunas agencias de calificación crediticia a "default selectivo" o "defecto restrictivo", principalmente debido al hecho de que los rendimientos fijos de los nuevos bonos no refleja las tasas de mercado - y vencimientos a la vez se extiende automáticamente.[185] |

|||||||||||

| 3 Muchos lista de fuentes el primer rescate fue €110bn €130bn seguidas de la segunda. Cuando descontar 2 €.7bn por España + Portugal + Eslovaquia declinar como acreedores para el primer rescate y agregue el .2bn 8 € extra que IMF ha prometido pagar a Grecia durante los años en 2015-16 (a través de una extensión del programa implementada en diciembre de 2012), la cantidad total de fondos de rescate se resume a €245 .6bn.[181][194] El primer rescate dio lugar a un pago de 20 €.1bn del FMI y .9bn €52 de GLF, durante el curso de mayo de 2010 hasta diciembre de 2011,[181] y técnico fue sustituido luego por un segundo paquete de rescate para 2012-2016, que tenía un tamaño de 172 €.6bn (€28bn de FMI y €144 .6bn de FEEF), ya que incluye las restantes cantidades comprometidas desde el primer paquete de rescate.[195] Todos los importes comprometidos de IMF se hicieron disponibles para el gobierno griego para la financiación de su funcionamiento continuado de los déficit presupuestarios públicos y refinanciar la deuda pública madura en manos de acreedores privados y el FMI. Los pagos del FEEF se destinaron para financiar 35 €.6bn de PSI reestructurar la deuda del gobierno (como parte de un acuerdo donde los inversores privados a cambio aceptaron un recorte nominal, tasas de interés más bajas y plazos más largos para su principal restante), €48 .2bn para la recapitalización de la banca,[194] .3bn de 11 € para un segundo PSI deuda recompra,[196] mientras que el restante 49 €.5bn fueron hechos disponibles para cubrir la operación continuada de los déficit presupuestarios públicos.[197] El programa combinado fue programado para expirar en marzo de 2016, después de IMF había extendido su periodo de programa con tramos de préstamos adicionales de enero de 2015 para marzo de 2016 (como un medio para ayudar a Grecia a la suma total de intereses devengados durante la vida de los préstamos del FMI ya emitidos de servicio), mientras que el Eurogrupo al mismo tiempo se optó por realizar su devolución y diferimiento de intereses fuera de su marco de programa de rescate - con el FEEF programa ser todavía planeaba finalizar en diciembre 2014.[198] Debido a la denegación por el gobierno griego para cumplir con los términos acordados condicionales para recibir un flujo continuo de rescate transferencias, FMI y el Eurogrupo optaron por congelar sus programas desde agosto de 2014. Para evitar una expiración técnica, el Eurogrupo pospuso la fecha de caducidad para su programa congelado al 30 de junio de 2015, allanando el camino en este nuevo plazo para la posibilidad de condiciones de la transferencia primero para ser renegociado y luego finalmente cumplido para completar el programa.[198] Grecia se retiró unilateralmente del proceso de asentamiento renegocia términos y extensión de tiempo para la terminación del programa, expiró sin terminar en 30 de junio de 2015. De esta manera, Grecia perdió la posibilidad de extraer .7bn 13 euros de los fondos restantes del EFSF (€1 .0bn instalaciones PSI y los intereses de bonos no utilizadas, .9bn 10 € sin usar Banco fondos de recapitalización y un .8bn €1 congelado tramo de apoyo macroeconómico),[199][200] y también perdió los restantes DEG 13.561bn de fondos de la IMF[201] (siendo igual a €16 .0bn según el tipo de cambio DEG en 05 de enero de 2012[202]), aunque esos fondos perdidos de la IMF se pueden recuperar si Grecia establece un acuerdo para un programa de rescate tercera nueva con ESM - y pasa la primera revisión del programa de este tipo. |

|||||||||||

| 4 Un nuevo programa de rescate tercer digno de €86bn en total, cubierto por fondos del FMI y el Mee, conjuntamente se desembolsará en tramos de agosto de 2015 hasta agosto de 2018.[203] El programa fue aprobado para ser negociado en 17 de julio de 2015,[204] y aprobado en detalle por la publicación de un acuerdo de facilidad ESM en 19 de agosto de 2015.[205][206] Transferencia del FMI del "resto de su congelado programa de I y II" y su nueva apuesta también a contribuir con una parte de los fondos para el tercer rescate, depende de una previa realización de la primera revisión del nuevo tercer programa en octubre de 2015.[207] Debido al carácter de urgencia, EFSM inmediatamente llevó a cabo a un traslado de emergencia de .16bn de €7 temporal a Grecia en 20 de julio de 2015,[208][209] que fue superado totalmente por ESM cuando el primer tramo del tercer programa se llevó a cabo el 20 de agosto de 2015.[206] Por tratarse de una financiación puente temporal y no como parte de un programa de rescate oficial, la tabla no se muestran este tipo especial de transferencia EFSM. Los préstamos del programa tiene un vencimiento promedio de 32,5 años y tienen una tasa de interés variable (actualmente en 1%). El programa ha asignado transferencia de hasta €25bn para fines de recapitalización bancaria (para ser utilizado en la medida considerada necesaria para las pruebas anuales de la PS.) y también incluyen el establecimiento de un nuevo fondo de privatización para llevar a cabo la venta de activos públicos griegos - de que el primer generado €25bn se utilizará para la devolución anticipada de los préstamos de rescate para recapitalizaciones del Banco. Posible alivio de la deuda de Grecia, en forma de gracia más largo y plazos de pago, se considerará por los acreedores públicos europeos después de la primera revisión del nuevo programa, por octubre/noviembre de 2015.[206] |

|||||||||||

| 5 Hungría recuperó más rápido de lo esperado y por lo tanto no recibió el apoyo de rescate de .4bn de 4 € restantes programado para octubre 2009-Octubre 2010.[180][210] IMF en total 7,6 de 10,5 billones DEG,[211] igual a €.1bn 9 de 12 €.5bn en tipos de cambio actuales.[212] | |||||||||||

| 6 En Irlanda el Agencia Nacional de gestión de tesorería también pagado .5bn €17 para el programa en nombre del Gobierno irlandés, de que €10bn fueron inyectados por el Fondo de reserva de pensiones nacionales y el restante .5bn 7 € pagados por "recursos nacionales en efectivo",[213] que ayudó a aumentar el programa total de €85bn.[179] Como esta cantidad extra por términos técnicos es un interno bajo fianza, no se ha agregado al total rescate. A partir del 31 de marzo de 2014 se habían transferidos los fondos comprometidos, con EFSF incluso pagando 0 €.7bn más, para que la cantidad total de fondos había sido aumentada marginalmente desde .5bn €67 a 68 €.2bn.[214] | |||||||||||

| 7 Letonia se recuperó más rápido de lo esperado y así no recibió el apoyo de rescate de .0bn de 3 € restantes originalmente previsto para el 2011.[215][216] | |||||||||||

| 8 Portugal terminó su programa de apoyo en la fecha prevista en junio de 2014, un mes más tarde de lo inicialmente previsto debido a la espera de un veredicto de su Tribunal Constitucional, pero sin pedir el establecimiento de cualquier línea de crédito precautorio posterior.[217] Al final del programa habían sido trasladados todos los importes comprometidos, salvo el último tramo de 2 €.6bn (1.7bn del EFSM) y 0.9bn del FMI,[218] que el Gobierno portugués se negó a recibir.[219][220] La razón por qué las transferencias de IMF aún montadas en poco más de los inicialmente comprometidos €26bn, era debido a su pago de SDR en vez de euro - y algunos acontecimientos favorables en el tipo de cambio EUR-SDR comparado con el comienzo del programa.[221] En noviembre de 2014, Portugal recibió su último retraso €0 .4bn tramo del EFSM (programa de correos),[222] por este medio crianza de su cantidad total rescate dibujados en .8bn 76 € de €79 .0bn. | |||||||||||

| 9 Rumania se recuperó más rápido de lo esperado y así no recibió el apoyo de rescate de .0bn de 1 € restantes originalmente previsto para el 2011.[223][224] | |||||||||||

| 10 Rumania tenía una línea de crédito precautorio con 5 €.0bn para sacar dinero si es necesario, durante el período Marzo 2011-junio 2013; pero totalmente evitada para dibujar en ella.[225][226][180][227] Durante el período, el Banco Mundial apoyado sin embargo con una transferencia de €0 .4bn como un DPL3 desarrollo préstamo programa y 0 €.75bn como resultados base de financiamiento para salud y asistencia social.[228] | |||||||||||

| 11 Rumania tenía una segundo €4bn línea de crédito precautorio establecida conjuntamente por el FMI y la UE, que representa el IMF SDR 1.75134bn = €2bn, que está disponible para sacar dinero si es necesario durante el período de octubre de 2013 al 30 de septiembre de 2015. Además el Banco Mundial también disposición € 1 mil millones en un préstamo para políticas de desarrollo con una opción de desembolso diferido válido desde enero de 2013 hasta diciembre de 2015.[229] El Banco Mundial durante el período continuará proporcionando apoyo a los programas anteriormente comprometidos el desarrollo de .891bn de 0 €,[230][231] pero esta transferencia extra no es contablemente como"rescate" en el tercer programa debido a que se "cantidades anteriormente comprometidos". En abril de 2014, el Banco Mundial aumentó su apoyo mediante la adición de la transferencia de un primer .75bn 0 € Eficacia fiscal y crecimiento préstamo para políticas de desarrollo,[232] con el final tranch FEG-DPL segundo en 0 €.75bn (valor sobre $ 1 mil millones) para ser contratados en la primera parte del año 2015.[233] Dinero no había sido sacada de la línea de crédito precautorio, a partir de mayo de 2014. | |||||||||||

| 12 Paquete de soporte €100bn de España se ha destinado sólo recapitalización del sector financiero.[234] Inicialmente una cuenta de emergencia FEEF con €30bn estaba disponible, pero nada fue dibujado, y fue cancelada otra vez en noviembre de 2012 después siendo reemplazado por el programa ordinario de la recapitalización de ESM.[235] La primera ESM recapitalización tranch de 39 €.47bn fue aprobado el 28 de noviembre,[236][237] y transferidos al fondo de recapitalización del Banco del gobierno español (FROB) en 11 de diciembre de 2012.[235] Un segundo tranch "categoría 2" bancos en €1 .86n fue aprobado por la Comisión el 20 de diciembre,[238] y finalmente transferido por ESM en 05 de febrero de 2013.[239] "Categoría 3" bancos también fueron tema de un posible tercer tranch en junio de 2013, en caso de que no pudieron antes para adquirir capital adicional suficiente la financiación de los mercados privados.[161] Durante enero de 2013, todos "categoría 3" bancos sin embargo logró recapitalizar completamente a través de los mercados privados y así no se necesitan para las ayudas de estado. El restante 58 €.7bn del paquete de ayuda inicial por lo tanto no se espera que activarse, pero estancia disponible como un fondo con capital de cautelar las reservas a posiblemente dibujará sobre si suceden cosas inesperadas - hasta el 31 de diciembre de 2013.[234][240] En total €41 .3bn de disponibles €100bn fue transferido.[241] A la salida programada del programa, no se pidió ninguna asistencia seguimiento.[242] |

Facilidad Europea de estabilidad financiera (FEEF)

09 de mayo de 2010, los 27 Estados miembros acordaron crear el Fondo Europeo de estabilidad financiera, un instrumento jurídico[243] con el objetivo de preservar la estabilidad financiera en Europa proporcionando ayuda financiera a los Estados de la eurozona en dificultad. El EFSF puede emitir bonos u otros instrumentos de deuda en el mercado con el apoyo de la oficina de gestión de deuda alemana a recaudar los fondos necesarios para proporcionar préstamos a países de eurozona en apuros financieros, recapitalizar bancos o comprar deuda soberana.[244]

Las emisiones de bonos están respaldadas por garantías ofrecidas por los Estados del área euro en proporción a su participación en el capital pagado de la Banco Central Europeo. El € 440 billones préstamos capacidad de la instalación está garantizada solidariamente por los gobiernos de los países de la eurozona y se puede combinar con préstamos de hasta € 60 billones de los Mecanismo europeo de estabilidad financiera (depende de los fondos recaudados por el Comisión Europea utilizando el presupuesto de la UE como garantía) y hasta € 250 billones de los Fondo Monetario Internacional (FMI) para obtener una red de seguridad financiera hasta € 750 billones.[245]

El FEEF emitió € 5 billones de bonos de cinco años en su edición inaugural referencia 25 de enero de 2011, atrayendo a una cartera de pedidos de € 44,5 billones. Este monto es un récord para cualquier bono soberano en Europa y € 24,5 billones más que el Mecanismo europeo de estabilidad financiera (EFSM), una separado Unión Europea financiación de vehículo, con un tema de € 5 billones en la primera semana de enero de 2011.[246]

En 29 de noviembre de 2011, los ministros de finanzas del Estado miembro acordaron ampliar el FEEF creando certificados que podían garantizar hasta un 30% de los nuevos números de los gobiernos de la atribulada zona euro y para crear vehículos de inversión que aumentarían el poder de fuego del EFSF para intervenir en los mercados de bonos primarios y secundarios.[247]

Las transferencias de fondos de rescate se realizaron en tramos durante varios años y fueron a los gobiernos implementar simultáneamente un paquete de consolidación fiscal, las reformas estructurales, privatización de activos públicos y la creación de fondos para la recapitalización de la banca más y resolución.

- Recepción por parte de los mercados financieros

Las existencias aumentaron en todo el mundo después la UE anunció creación del EFSF. La instalación alivió los temores de que la crisis de deuda griega se extendería,[248] y esto condujo a algunas poblaciones en aumento en el nivel más alto en un año o más.[249] El euro hizo su más grande ganancia en 18 meses,[250] antes de caer a un mínimo de cuatro años de nuevo una semana más tarde.[251] Poco después de que el euro se levantó otra vez como cerque los fondos y otros operadores a corto plazo sin enrollar posiciones cortas y llevar oficios en la moneda.[252] Los precios también aumentaron tras el anuncio.[253]

El dólar LIBOR a cabo en un máximo de nueve meses.[254] Por defecto swaps de también cayó.[255] El VIX cerró en un récord de casi el 30%, después de una subida semanal récord la semana anterior que se le solicite el rescate.[256] El acuerdo se interpreta como permitir que el BCE empezar a comprar deuda del gobierno desde el mercado secundario, que se espera que reduzca los rendimientos de los bonos.[257] Como resultado, rendimientos de los bonos griego cayeron bruscamente más de 10% a poco más del 5%.[258] Rendimientos de bonos asiáticos también cayeron con el rescate de EU.[259])

- Uso de los fondos EFSF

El EFSF sólo recauda fondos después de una solicitud de ayuda por un país.[260] A fines de julio de 2012, se ha bloqueado varias veces. En noviembre de 2010, financiados € 17,7 billones del total € 67,5 billones paquete de rescate para Irlanda (el resto fue prestado de los países europeos, la Comisión Europea y el FMI). En mayo de 2011 contribuyeron a un tercio del paquete de € 78 billones para Portugal. Como parte del segundo rescate para Grecia, el préstamo fue cambiado de puesto para el FEEF, que asciende a € 164 billones (130bn nuevo paquete plus de facilidad de préstamo del griego 34.4bn) a lo largo de 2014.[261] En 20 de julio de 2012, los ministros de finanzas europeos sancionaron el primer tramo de un plan parcial de rescate digno de hasta € 100 billones para los bancos españoles.[262] Esto deja el FEEF con € 148 billones[262] o el equivalente de € 444 billones en potencia de fuego apalancado.[263]

El FEEF se encuentra expiraba en 2013, paralela a unos meses a la permanente € 500 billones financiación programa llamado rescate la Mecanismo de estabilidad europeo (ESM), que entrará en funcionamiento tan pronto como los Estados miembros que representan a 90% de los compromisos de capital lo han ratificado. (vea la sección: ESM)

En 13 de enero de 2012, Estándar y pobres de degradado de Francia y Austria de la AAA, baja España, Italia (y otros cinco[264]) los miembros del euro más. Poco después, S & P había degrada también el FEEF de AAA a AA +.[264][265]

Mecanismo europeo de estabilización financiera (EFSM)

El 05 de enero de 2011, la Unión Europea creó el mecanismo europeo de estabilización financiera (EFSM), un financiamiento de emergencia del programa dependen de los fondos levantados en los mercados financieros y garantizada por el Comisión Europea uso de la presupuesto de la Unión Europea como garantía.[266] Funciona bajo la supervisión de la Comisión[267] y tiene como objetivo preservar la estabilidad financiera en Europa proporcionando asistencia financiera a los Estados miembros en dificultad económica.[268] El fondo de la Comisión, respaldado por los 27 Unión Europea miembros, tiene la Facultad de aumentar hasta € 60 billones[269] y se clasifica AAA por Fitch, De Moody's y Estándar y pobres de.[270]

Bajo el EFSM, la UE colocó con éxito en los mercados de capitales una € 5 billones emisión de bonos como parte del paquete de ayuda financiera acordado para Irlanda, a un costo de endeudamiento para el EFSM de 2.59%.[271]

Como el FEEF, el EFSM fue reemplazado por el programa de financiación de rescate permanente MEDE, que fue lanzado en septiembre de 2012.[272]

Secuelas y el acuerdo de Bruselas

26 de octubre de 2011, los líderes de la eurozona de 17 países se reunieron en Bruselas y acordaron una cancelación de 50% de la deuda soberana griega en manos de los bancos, un aumento cuádruple (a aproximadamente € 1 trillón) en fondos de rescate llevó a cabo bajo la Facilidad Europea de estabilidad financiera, un aumento en el nivel obligatorio de 9% para capitalización del banco dentro de la UE y un conjunto de compromisos de Italia para adoptar medidas para reducir su deuda pública. También se comprometió fue € 35 billones en "las mejoras crediticias" para mitigar las pérdidas que sufrió por los bancos europeos. José Manuel Barroso caracteriza el paquete como un conjunto de "medidas excepcionales para tiempos excepcionales".[273][274]

Aceptación del paquete fue puesto en duda el 31 de octubre cuando el primer ministro griego George Papandreou anunció que un referéndum lugar para que el pueblo griego tendría la última palabra sobre el rescate, perturbar los mercados financieros.[275] En 03 de noviembre de 2011 el prometido referéndum griego sobre el paquete de rescate fue retirado por el primer ministro Papandreou.