Préstamo hipotecario

| Finanzas | ||||

|---|---|---|---|---|

|

||||

|

Mercados de

|

||||

|

Instrumentos

Depósito a plazo

(certificado de depósito) |

||||

|

Corporativo

|

||||

|

Personal

|

||||

|

Público

|

||||

|

Bancos y banca

|

||||

|

Reglamento

· Normas

|

||||

|

Historia económica

|

||||

A préstamo hipotecario, también conocido como un hipoteca, es utilizado por los compradores de bienes raíces para recaudar fondos para comprar bienes raíces; o por bienes existentes ser hipotecados propietarios para recaudar fondos para cualquier propósito mientras poner un gravamen sobre la propiedad. El préstamo es"asegurado"en la propiedad del prestatario. Esto significa que un mecanismo legal se pone en el lugar que permite al prestamista tomar posesión y vender la propiedad asegurada ("ejecución de una hipoteca"o"recuperación de la posesión") para pagar el préstamo en caso que el prestatario por defecto en el préstamo o de lo contrario es incapaz de acatar sus términos. La palabra hipoteca se deriva de una "Derecho francés"término utilizado por Abogados inglés En Edad media lo que significa "juramento de muerte" y se refiere a la promesa final (muerte) cuando se ha cumplido la obligación o la propiedad es tomada a través de una ejecución hipotecaria.[1] Hipoteca puede ser descrita también como "un prestatario dando cuenta en la forma de una garantía para un beneficio (préstamo).

Los prestatarios de hipotecas pueden ser individuos hipotecando su casa o pueden ser empresas hipoteca local comercial (por ejemplo, su propio negocio locales, viviendas, dejó a los arrendatarios o cartera de inversiones). El prestamista típicamente será una institución financiera, tales como una Banco, de ahorro y crédito o Sociedad del edificio, dependiendo del país en cuestión y el préstamo se pueden hacer arreglos ya sea directa o indirectamente a través de intermediarios. Características de los préstamos hipotecarios como el tamaño del préstamo, el vencimiento del préstamo, tasa de interés, método de pagar el préstamo y otras características puede variar considerablemente. Los derechos del prestamista sobre la propiedad asegurada tienen prioridad sobre el prestatario otros acreedores que significa que si el deudor se convierte en quiebra o insolventes, los demás acreedores sólo se devolverá las deudas con ellos de la venta de la propiedad asegurada si el prestador es pagado en primera completo.

En muchas jurisdicciones, aunque no todos ()Bali, Indonesia siendo una excepción[2]), es normal que para compra de vivienda a ser financiada por un préstamo hipotecario. Algunos individuos tienen suficientes ahorros o fondos líquidos para que puedan adquirir la propiedad absoluta. En países donde la demanda de propiedad de la vivienda es más, han desarrollado fuertes mercados nacionales para las hipotecas.

Contenido

- 1 Conceptos básicos de préstamo de hipoteca

- 1.1 Conceptos básicos y regulación legal

- 1.2 Suscripción de la hipoteca

- 1.3 Tipos de préstamo de hipoteca

- 1.3.1 Préstamo a valor y pagos

- 1.3.2 Valor: valorada, estimada y real

- 1.3.3 Relaciones de pago y deuda

- 1.3.4 Hipotecas estándar o conformes

- 1.3.5 Hipoteca de moneda extranjera

- 2 Pagar la hipoteca

- 2.1 Principal y los intereses

- 2.2 Solo interesados

- 2.3 Hipoteca de sólo interés de por vida

- 2.4 Las hipotecas revertidas

- 2.5 Intereses y capital parcial

- 2.6 Variaciones

- 2.7 Ejecución hipotecaria y préstamos sin recurso

- 3 Diferencias nacionales

- 3.1 Estados Unidos

- 3.2 Canadá

- 3.3 Reino Unido

- 3.4 Europa continental

- 3.4.1 Tendencias recientes

- 3.5 Malasia

- 3.6 Países islámicos

- 4 Seguro de hipoteca

- 5 Véase también

- 5.1 General, o relacionados con más de una nación

- 5.2 Relacionadas con el Reino Unido

- 5.3 Relacionadas con los Estados Unidos

- 5.4 Otras naciones

- 5.5 Información legal

- 6 Referencias

- 7 Acoplamientos externos

Conceptos básicos de préstamo de hipoteca

Conceptos básicos y regulación legal

Según angloamericana Ley de propiedad, una hipoteca ocurre cuando un propietario (generalmente de un tarifa simple interés en la Realty) compromete su interés (derecho a la propiedad) como seguridad o garantía para un préstamo. Por lo tanto, una hipoteca es un gravamen (limitación) sobre el derecho a la propiedad de la misma forma un servidumbre sería, sino porque la mayoría de las hipotecas se presentan como una condición para el nuevo dinero de préstamo, la palabra hipoteca se ha convertido en el término genérico para un préstamo asegurado por tales bienes raíces. Como con otros tipos de préstamos, las hipotecas tienen un tasa de interés y está previsto que amortizar durante un período determinado de tiempo, normalmente de 30 años. Todo tipo de bienes raíces puede ser y generalmente es, garantizados con una hipoteca y tener una tasa de interés que se supone para reflejar el riesgo del prestamista.

Los préstamos hipotecarios es el principal mecanismo utilizado en muchos países para financiar la propiedad privada de la propiedad residencial y comercial (véase hipotecas comerciales). Aunque la terminología y las formas precisas diferirán de país a país, los componentes básicos tienden a ser similares:

- Propiedad: residencia física financiada. La forma exacta de la propiedad varía de país a país y puede restringir los tipos de préstamos que son posibles.

- Hipoteca: la garantía mobiliaria de la entidad crediticia en la propiedad, que puede implicar restricciones en el uso o la eliminación de la propiedad. Las restricciones pueden incluir requisitos para la compra seguros de hogar y seguro de hipoteca, o pagar deudas pendientes antes de vender la propiedad.

- Prestatario: la persona préstamos que ha o está creando un interés de propiedad en la propiedad.

- Prestamista: cualquier prestamista, pero por lo general un Banco o de otro institución financiera. (En algunos países, particularmente Estados Unidos, los prestamistas también pueden inversores que poseen un interés en la hipoteca a través de un seguridad respaldados por hipotecas. En tal situación, el prestamista inicial se conoce como el iniciador de la hipoteca, que paquetes y vende los préstamos a los inversores. Los pagos del prestatario después de eso son recogidos por un recaudador de préstamos.[3])

- Principal: el tamaño original del préstamo, que puede o no incluir ciertos otros costos; como cualquier Director es devuelto, el director pasará a tamaño.

- Interés:: una carga financiera para el uso de dinero del prestamista.

- Ejecución de una hipoteca o recuperación de la posesión: la posibilidad de que el prestamista tiene que ejecutar la hipoteca, recuperar o apoderarse de la propiedad en determinadas circunstancias es esencial para un préstamo hipotecario; sin este aspecto, el préstamo podría decirse que no es diferente de cualquier otro tipo de préstamo.

- Terminación:: terminación legal de la escritura de hipoteca y por lo tanto la Inicio de la hipoteca.

- Redemption: pago final de la cantidad pendiente, que puede ser una "redención natural" al final del término programado o una redención de suma global, típicamente cuando el prestatario decide vender la propiedad. Una cuenta de hipoteca cerrada se dice ser "redimida".

Muchas características son comunes a muchos mercados, pero los anteriores son las características esenciales. Los gobiernos generalmente regulan muchos aspectos de la hipoteca de préstamo, ya sea directamente (a través de requisitos legales, por ejemplo) o indirectamente (a través de la regulación de los mercados financieros, como la banca o de los participantes) y a menudo a través de la intervención del estado (préstamos directos del gobierno, por bancos estatales, o el patrocinio de diversas entidades). Otros aspectos que definen un mercado hipotecario específico pueden ser regionales, históricas o por características específicas del sistema legal o financiera.

Préstamos hipotecarios generalmente están estructurados como préstamos a largo plazo, los pagos periódicos que son similares a un rentas vitalicias y calculado según el valor tiempo del dinero fórmulas. El arreglo más básico requeriría un pago mensual fijo durante un período de diez a treinta años, dependiendo de las condiciones locales. Durante este período el componente principal del préstamo (el préstamo original) lentamente pagarían hacia abajo a través de amortización. En la práctica, muchas variantes son posibles y comunes en todo el mundo y dentro de cada país.

Los prestamistas proporcionan fondos contra la propiedad para ganar ingresos por interesesy generalmente estos fondos propios (por ejemplo, al tomar depósitos o emisión de bonos). El precio en que los prestamistas de préstamos por lo tanto afecta el costo del endeudamiento. Los prestamistas pueden también, en muchos países, vender la hipoteca a terceros que estén interesados en recibir la corriente de los pagos en efectivo al prestatario, a menudo bajo la forma de una garantía (por medio de un securitización de).

Los préstamos hipotecarios también tendrá en cuenta el riesgo (percibido) de la hipoteca, es decir, la probabilidad de que los fondos se devolverá (generalmente considerado como una función de la solvencia del prestatario); que si ellos no se pagan, el prestamista podrá ejecutar la hipoteca de los bienes inmuebles; y financiera, riesgo de tasa de interés y los retardos que pueden estar involucrados en ciertas circunstancias.

Suscripción de la hipoteca

Una vez que la solicitud de hipoteca entra en los pasos finales, la solicitud de préstamo se traslada a un suscriptor de la hipoteca. El suscriptor verifica la información financiera que el solicitante ha proporcionado a la entidad crediticia. Se hará verificación de historial de crédito del solicitante y el valor de la vivienda que compró.[4] Se puede pedir una evaluación. También se verificará la información financiera y de empleo del solicitante. La suscripción puede tomar algunos días a algunas semanas. A veces el proceso de suscripción toma tanto tiempo que los Estados financieros siempre deben volver a enviar para que sean actuales.[5] Es aconsejable para mantener el mismo empleo y no para usar o abrir nuevos créditos durante el proceso de suscripción. Los cambios realizados en del solicitante crédito, empleo o información financiera pueden resultar en el préstamo se negó.

Tipos de préstamo de hipoteca

Hay muchos tipos de hipotecas que se utiliza en todo el mundo, pero varios factores definen ampliamente las características de la hipoteca. Todos estos pueden ser sujetas a las disposiciones y requisitos legales.

- Interés: Interés puede ser fijo para la vida del préstamo o variable y cambiar en determinados períodos previamente definidos; la tasa de interés también, por supuesto, puede ser mayor o menor.

- Plazo: Los préstamos hipotecarios generalmente tienen un plazo máximo, que es, se devolverá el número de años después de que una amortización de préstamos. Algunos préstamos hipotecarios no pueden tener ninguna amortización, o requieren el pago completo de cualquier saldo restante en una fecha determinada, o incluso amortización negativa.

- Frecuencia y cantidad de pago: el importe pagado por período y la frecuencia de los pagos; en algunos casos, puede cambiar la cantidad pagada por un periodo o el prestatario tenga la opción de aumentar o disminuir la cantidad pagada.

- Prepago: Algunos tipos de las hipotecas pueden limitar o restringir el pago anticipado de todo o una parte del préstamo o exigir el pago de una multa a la entidad crediticia para prepago.

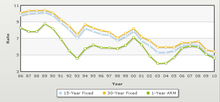

Son los dos tipos básicos de préstamos amortizados el hipoteca de tasa fija (FRM) y hipoteca de tasa ajustable (BRAZO) (también conocido como un tasa flotante o hipoteca de tasa variable). En algunos países, como Estados Unidos, las hipotecas de tasa fija son la norma, pero las hipotecas de tasa flotante son relativamente comunes. Combinaciones de las hipotecas de tasa fija y flotante también están común, por el que una hipoteca tiene una tasa fija por un período, por ejemplo los cinco primeros años y variar después del final de ese período.

- En una hipoteca de tasa fija, la tasa de interés permanece fija por la vida (o plazo) del préstamo. En el caso de un esquema de pago de anualidad, el pago periódico sigue siendo la misma cantidad a lo largo del préstamo. En caso de amortización lineal, el pago periódico disminuirá gradualmente.

- En una hipoteca de tasa ajustable, la tasa de interés es generalmente fija para un período de tiempo, después de lo cual periódicamente (por ejemplo, anualmente o mensualmente) ajustará hacia arriba o hacia abajo para algún índice de mercado. Parte de transferencia de las tasas ajustables de la tasa de interés el riesgo del prestamista al prestatario y así son ampliamente utilizados en financiación a tasa fija es prohibitivamente caro o difícil de obtener. Puesto que el riesgo se transfiere al prestatario, la tasa de interés inicial puede ser, por ejemplo, 0.5% a 2% inferior a la tasa fija de 30 años promedio; el tamaño de la diferencia de precio estará relacionado con las condiciones del mercado de deuda, incluyendo la curva de rendimiento.

El costo para el prestatario depende del riesgo de crédito además del riesgo de tasa de interés. El Originación de hipotecas y el proceso de suscripción consiste en comprobar las puntuaciones de crédito, deuda e ingresos, tiempo y bienes. Hipotecas jumbos y subprime lending no se admiten por garantías estatales y las tasas de interés más cara. Otras innovaciones que se describen a continuación pueden afectar a las tasas así.

Préstamo a valor y pagos

Al hacer un préstamo hipotecario para la compra de una propiedad, los prestamistas generalmente requieren que el prestatario hace un pago inicial; es decir, contribuir con una porción del costo de la propiedad. Este anticipo puede ser expresado como una porción del valor de la propiedad (véase abajo para una definición de este término). El préstamo a la relación (o LTV) es el tamaño del préstamo contra el valor de la propiedad. Por lo tanto, un préstamo hipotecario en el que el comprador ha hecho un pago inicial del 20% tiene un préstamo a la relación de 80%. Préstamos contra propiedades que ya posee el prestatario, el préstamo al cociente de valor será ser imputado contra el valor estimado de la propiedad.

Relación de valor del préstamo se considera un indicador importante de riesgo de un préstamo hipotecario: cuanto mayor sea el LTV, mayor será el riesgo que el valor de la propiedad (en caso de ejecución hipotecaria) serán insuficiente para cubrir el principal restante del préstamo.

Valor: valorada, estimada y real

Puesto que el valor de la propiedad es un factor importante para entender el riesgo del préstamo, determinar el valor es un factor clave en los préstamos hipotecarios. El valor puede determinarse de varias maneras, pero las más comunes son:

- Valor real o de la transacción: esto se toma generalmente para ser el precio de compra de la propiedad. Si la propiedad no es ser comprada en el momento del préstamo, esta información no puede estar disponible.

- Tasación o valor de encuestados: en la mayoría de las jurisdicciones, es común algún tipo de valoración del valor por un profesional autorizado. A menudo es un requisito para el prestamista obtener una valoración oficial.

- Valor estimado: los prestamistas o terceros pueden utilizar sus propias estimaciones internas, particularmente en jurisdicciones donde no existe ningún procedimiento de evaluación oficial, pero también en algunas otras circunstancias.

Relaciones de pago y deuda

En la mayoría de los países, puede utilizarse una serie de medidas más o menos estándar de solvencia. Medidas comunes incluyen pago a renta (pagos de la hipoteca como un porcentaje del ingreso bruto o neto); deuda a ingresos (los pagos de la deuda, incluyendo los pagos de hipoteca, como un porcentaje del ingreso); y patrimonio de las medidas. En muchos países, puntuaciones de crédito se utilizan en lugar de o para complementar estas medidas. También habrá requisitos para la documentación de la solvencia, como declaraciones de impuestos, talones de pago, etc. que los detalles varían de un lugar a otro.

Algunos prestamistas también pueden requerir a un prestatario potencial tiene uno o más meses de "activos de reserva" disponibles. En otras palabras, el prestatario se requiera demostrar la disponibilidad de suficientes activos para pagar el precio de la vivienda (incluyendo la hipoteca, impuestos, etc.) para un período de tiempo en el caso de la pérdida del empleo o la pérdida de ingresos.

Muchos países tienen requisitos más bajos para algunos prestatarios, o "no-doc" / "low-doc" normas crediticias que pueden ser aceptables bajo ciertas circunstancias.

Hipotecas estándar o conformes

Muchos países tienen una noción de las hipotecas estándar o conformes que definen un nivel aceptable percepción de riesgo, que puede ser formal o informal y puede ser reforzado por las leyes, la intervención del gobierno o prácticas de mercado. Por ejemplo, una hipoteca normal puede considerarse una con no más de 70 – 80% LTV y no más de un tercio del producto bruto va a deuda hipotecaria.

Una hipoteca estándar o conforme es que un concepto clave a menudo define si o no la hipoteca puede ser fácilmente vendida o titulizada, o, si no estándar, puede afectar el precio al que puede venderse. En los Estados Unidos, una hipoteca conforme es la que cumple con las normas establecidas y procedimientos de las dos principales entidades patrocinadas por el gobierno en el financiamiento de la vivienda mercado (incluyendo algunos requisitos legales). En contraste, los prestamistas que deciden hacer préstamos ejercen una mayor tolerancia al riesgo y hacen así que sabiendo que se enfrentan a más desafío en reventa el préstamo. Muchos países tienen agencias que definen lo que son las hipotecas "estándar" o conceptos similares. Los prestamistas regulados (como bancos) pueden ser sujeto a límites o más altas ponderaciones del riesgo de las hipotecas atípicas. Por ejemplo, los bancos y brokers hipotecarios en Canadá enfrentan restricciones en préstamos más del 80% del valor del inmueble; más allá de este nivel, seguro de hipoteca generalmente se requiere.[6]

Hipoteca de moneda extranjera

En algunos países con monedas que tienden a depreciarse, hipotecas divisas son comunes, permitiendo a los prestamistas a prestar en una moneda extranjera estable, mientras que el prestatario adquiere la riesgo de moneda que la moneda se depreciará y por lo tanto necesitan convertir cantidades más altas de la moneda doméstica para pagar el préstamo.

Pagar la hipoteca

Además de los dos medios estándar del ajuste de la costo de un préstamo hipotecario (fijado a una tasa de interés conjunto para el término o variable con respecto a las tasas de interés de mercado), existen variaciones en Cómo ese costo se paga, y cómo es devolver el préstamo en sí mismo. Pago depende de la localidad, las leyes y la cultura imperante. También hay varias estructuras de amortización de hipoteca para adaptarse a diferentes tipos de deudor.

Principal y los intereses

La forma más común para pagar una hipoteca garantizada debe hacer pagos regulares hacia la capital e intereses durante un periodo determinado.[citación necesitada] Esto se refiere comúnmente como (uno mismo) amortización en los Estados Unidos y como un hipoteca de amortización en el Reino Unido. Una hipoteca es una forma de rentas vitalicias (desde la perspectiva del prestamista), y el cálculo de los pagos periódicos se basa en la valor tiempo del dinero fórmulas. Algunos detalles pueden ser específicos a diferentes lugares: interés puede calcularse a partir de un año de 360 días, por ejemplo; interés puede ser compuesto diaria, anual o semestral; penalidades por pago anticipado puede aplicar; y otros factores. Pueden existir restricciones legales en ciertas materias, y leyes de protección al consumidor puede especificar o prohibir ciertas prácticas.

Dependiendo del tamaño del préstamo y la práctica prevaleciente en el país el término puede ser corta (10 años) o largo (más de 50 años). En el UK y Estados Unidos, 25 a 30 años es el plazo máximo habitual (aunque períodos más cortos, tales como préstamos hipotecarios de 15 años, son comunes). Pagos de la hipoteca, que normalmente se hacen mensualmente, contienen un reembolso de principal y un elemento de interés. La cantidad va hacia el principal en cada pago varía durante el plazo de la hipoteca. En los primeros años los pagos son en su mayoría de interés. Hacia el final de la hipoteca, los pagos son principalmente para principal. De esta manera se calcula la cantidad de pago determinada en principio para que el préstamo es pagado en una fecha especificada en el futuro. Esto le da a los prestatarios garantías de que al mantener el reembolso del préstamo se borrará en una fecha determinada, si la tasa de interés no cambia. Algunos prestamistas y 3 º oferta de partes un hipoteca bisemanal Programa de pago diseñado para acelerar el pago del préstamo.

Un Plan de amortización es típicamente elaborado tomando el principal a la izquierda al final de cada mes, multiplicando por la tasa mensual y luego restando el pago mensual. Esto normalmente es generado por un Calculadora de amortización uso de la siguiente fórmula:

donde:

-

es el pago de la amortización periódica

es el pago de la amortización periódica

-

es la cantidad de capital prestada

es la cantidad de capital prestada

-

es la tasa de porcentaje por periodo dividido por 100; por un pago mensual, tome la Tasa de porcentaje anual (APR)/ 12/100

es la tasa de porcentaje por periodo dividido por 100; por un pago mensual, tome la Tasa de porcentaje anual (APR)/ 12/100

-

es el número de pagos; para más de 30 años, 12 meses x 30 años = 360 pagos de mensualidades.

es el número de pagos; para más de 30 años, 12 meses x 30 años = 360 pagos de mensualidades.

es el pago de la amortización periódica

es el pago de la amortización periódica

es la cantidad de capital prestada

es la cantidad de capital prestada

es la tasa de porcentaje por periodo dividido por 100; por un pago mensual, tome la Tasa de porcentaje anual (APR)/ 12/100

es la tasa de porcentaje por periodo dividido por 100; por un pago mensual, tome la Tasa de porcentaje anual (APR)/ 12/100

es el número de pagos; para más de 30 años, 12 meses x 30 años = 360 pagos de mensualidades.

es el número de pagos; para más de 30 años, 12 meses x 30 años = 360 pagos de mensualidades.

Solo interesados

La principal alternativa a una hipoteca de capital e intereses es un hipoteca de interés solamente, donde el principal no es pagado durante el periodo. Este tipo de hipoteca es común en el Reino Unido, especialmente cuando se asocia con un plan de inversiones regulares. Con este arreglo se hacen contribuciones regulares a un plan de inversión independiente diseñado para acumular una suma global a pagar la hipoteca en la madurez. Este tipo de acuerdo se llama una hipoteca inversión respaldada o a menudo se relaciona con el tipo de plan utilizado: hipoteca de dotación Si se utiliza una política de dotación, asimismo un Plan de equidad personal Hipoteca (PEP), Cuenta de ahorro individual Hipoteca (ISA) o hipoteca Pensión. Históricamente, inversión respaldados por hipotecas ofrecen varias ventajas fiscales sobre hipotecas de pago, aunque este no es el caso en el Reino Unido. Inversión respaldados por hipotecas son vistas como de mayor riesgo como son dependientes de la inversión lo suficiente volver a borrar la deuda.

Hasta hace poco no era raro para las hipotecas de sólo interés a convenir sin un vehículo de pago, el prestatario apostar que el mercado inmobiliario se elevará lo suficiente para que el préstamo a ser pagado por el comercio hacia abajo en la jubilación (o cuando Alquiler sobre la propiedad y la inflación se combinan para superar la tasa de interés).

Hipoteca de sólo interés de por vida

Recientes Autoridad de servicios financieros directrices a los prestamistas de UK con respecto a las hipotecas de interés sólo ha reforzado los criterios de nuevos préstamos sobre una base de interés solamente. El problema para muchas personas ha sido el hecho de que no había llevado a cabo ningún vehículo de pago, o el vehículo sí mismo (p. ej. política de dotación/ISA) realizado mal y por lo tanto falta de fondos disponible para pagar el saldo al final del término.

Avanzando, la FSA bajo la revisión hipoteca del mercado (MMR) han declarado debe haber criterios estrictos en el vehículo de pago se utiliza. Así como a nivel nacional y otras entidades ha retirado del mercado solamente.

Un resurgimiento en el mercado de lanzamiento de equidad ha sido la introducción de las hipotecas de sólo interés de por vida. Cuando una hipoteca de interés solamente tiene un plazo fijo, una hipoteca de interés solamente de la vida continuará para el resto de la vida de deudores. Estos esquemas han demostrado ser de interés para personas que les gusta el efecto del roll-up (capitalización) de interés tradicional lanzamiento de equidad esquemas. También han demostrado ser beneficiosos para personas que tenían una hipoteca de interés solamente con ningún vehículo de pago y ahora tienen que liquidar el préstamo. Estas personas ahora pueden remortgage efectivamente en una hipoteca de sólo interés de por vida para mantener la continuidad.

Esquemas de hipoteca de sólo interés de por vida son ofrecidos por dos prestamistas actualmente, Stonehaven y more2life. Funcionan las opciones de pagar el interés sobre una base mensual. Por pagar de los medios de interés el equilibrio seguirá siendo nivel por el resto de su vida. Este mercado se establece para aumentar más los jubilados requieren Finanzas en retiro.

Las hipotecas revertidas

Los mayores prestatarios (normalmente en retiro), es posible organizar una hipoteca donde está pagado el capital ni el interés. El interés está enrollado con el director, la deuda en aumento cada año.

Estos arreglos se llaman vario las hipotecas revertidas, hipotecas de por vida o Comunicado de hipotecas de equidad (refiriéndose a equidad de la vivienda), dependiendo del país. Los préstamos por lo general no se pagan hasta que los prestatarios están fallecidos, por lo tanto, la restricción de edad.

A través de la Administración de vivienda federal, el gobierno de Estados Unidos asegura hipotecas revertidas a través de un programa llamado acumulado (Home Equity conversión Mortgage). A diferencia de las hipotecas estándar (donde la cantidad entera del préstamo normalmente se desembolsa en el momento de cierre del préstamo) el programa HECM permite al propietario recibir fondos en una variedad de maneras: como una suma global de pago; como un pago mensual de arrendamiento que continúa hasta que el prestatario fallece o se muda de la casa como un pago mensual durante un período definido de tiempo; o como una línea de crédito.[7]

Para obtener más información, consulte lanzamiento de equidad.

Intereses y capital parcial

En los Estados Unidos una amortización parcial o préstamo globo es uno donde la cantidad de pagos mensuales vencidos se calculan (amortizado) en un cierto plazo, pero el saldo en el principio es debido en algún punto por debajo de ese término. En el Reino Unido, una hipoteca de amortización parcial es muy común, especialmente donde la hipoteca original fue respaldado por la inversión.

Variaciones

Se graduó de hipoteca pago tienen costos crecientes en el tiempo y están orientados a los prestatarios jóvenes que esperan aumentos salariales con el tiempo. Hipotecas de pago globo sólo amortización parcial, lo que significa que la cantidad de pagos mensuales se calculan debido (amortiza) en un cierto plazo, pero el saldo principal pendiente es debido en algún momento por debajo de ese término y al final del término un pago de globo es debido. Cuando las tasas de interés son altas en relación con la tasa de préstamo de un existente del vendedor, el comprador puede considerar asumiendo la hipoteca del vendedor.[8] A hipoteca envolvente es una forma de vendedor de financiación puede hacer más fácil para un vendedor vender una propiedad. A hipoteca bisemanal ha hecho los pagos cada dos semanas en lugar de mensual.

Presupuesto préstamos incluyen impuestos y seguro en el pago de la hipoteca;[9] préstamos de paquete Añadir los gastos de mobiliario y otros bienes personales a la hipoteca. Buydown hipotecas permiten el vendedor o prestamista para pagar algo similar a puntos para reducir la tasa de interés y animar a los compradores.[10] Los propietarios también pueden sacar préstamos sobre el capital en los que reciben dinero por una deuda de hipoteca en su casa. Compartir hipotecas de apreciación son una forma de lanzamiento de equidad. En los Estados Unidos, se enfrentan a extranjeros debido a su situación única Hipotecaria nacional extranjera condiciones.

Hipotecas flexibles permiten más libertad por el prestatario para omitir el pago o prepago. Hipotecas offset permiten depósitos a ser contados contra la hipoteca. En el Reino Unido hay también el hipoteca de dotación donde los prestatarios pagan intereses mientras que el principal es pagado con una póliza de seguro de vida.

Hipotecas comerciales tienen diferentes tasas de interés, riesgos y contratos de préstamos personales. Hipotecas de participación permite múltiples inversores compartir en un préstamo. Constructores pueden sacar préstamos de manta que cubren varias propiedades a la vez. Préstamos puente puede ser utilizado como financiación temporal pendiente de un préstamo a largo plazo. Préstamos de dinero duro proporcionar financiamiento a cambio de la hipoteca de bienes inmuebles.

Ejecución hipotecaria y préstamos sin recurso

En la mayoría de las jurisdicciones, un prestamista puede ejecutar la hipoteca los bienes hipotecados si ciertas condiciones producen, principalmente, falta de pago de la hipoteca. Conforme a las disposiciones legales, entonces puede vender la propiedad. Los importes recibidos de la venta (neta de gastos) se aplican a la deuda original. En algunas jurisdicciones, los préstamos hipotecarios son sin recurso préstamos: si los fondos que recupera de venta de los bienes hipotecados son insuficientes para cubrir la deuda, el prestamista puede no recurrir al prestatario después de ejecuciones hipotecarias. En otras jurisdicciones, el prestatario sigue siendo responsable de cualquier deuda restante.

En prácticamente todas las jurisdicciones, procedimientos específicos para la ejecución hipotecaria y la venta de los bienes hipotecados se aplican y pueden ser estrictamente regulados por el gobierno relevante. Hay Casas Baratas en estricto o judicial y ejecucion no judicial, también conocida como energía de Casas Baratas en venta. En algunas jurisdicciones, ejecuciones hipotecarias y la venta pueden ocurrir muy rápidamente, mientras que en otros, ejecución hipotecaria puede tomar muchos meses o incluso años. En muchos países, la capacidad de los prestamistas para ejecutar la hipoteca es extremadamente limitada, y desarrollo del mercado hipotecario ha sido notablemente más lento.

Diferencias nacionales

Un estudio publicado por la ONU Comisión Económica para Europa en comparación con alemán, Estados Unidos y danés de hipoteca sistemas. El Bausparkassen alemán han informado tasas de interés nominales de aproximadamente 6 por ciento anual en los últimos 40 años (hasta 2004). Además, cobran comisiones de administración y servicio (alrededor del 1.5% del monto del préstamo). Sin embargo, en los Estados Unidos, las tasas de interés promedio para las hipotecas de tasa fija en el mercado inmobiliario comenzó en los diez y veinte años en la década de 1980 y han (hasta 2004) llegó a cerca de 6 por ciento anual. Sin embargo, los costos de endeudamiento bruto son substancialmente más alta que la tasa de interés nominal y ascendido durante los últimos 30 años a 10.46 por ciento. En Dinamarca, relacionados con el mercado hipotecario de Estados Unidos, las tasas de interés han caído a 6 por ciento anual. Una cuota de riesgo y administración asciende al 0,5 por ciento de la deuda. Además, se cobra una tarifa de adquisición que asciende al uno por ciento del capital.[11]

Estados Unidos

La industria hipotecaria de Estados Unidos es un sector financiero importante. El Gobierno Federal creó varios programas, o entidades gubernamentales patrocinado, hipoteca, préstamos, construcción y fomentar propiedad de la vivienda. Estos programas incluyen el Asociación de hipoteca nacional del gobierno (conocido como Ginnie Mae), el Federal National Mortgage Association Asociación (conocida como Fannie Mae) y la Federal hogar préstamo Mortgage Corporation (conocida como Freddie Mac).

El sector hipotecario de Estados Unidos ha sido el centro de las crisis financieras más importantes en el último siglo. Prácticas de préstamos falsos dio lugar a la Crisis hipotecaria nacional de la década de 1930, la crisis de ahorro y préstamo de la década de 1980 y 1990 y la crisis de las hipotecas subprime de 2007 que llevó a la crisis de ejecuciones hipotecarias 2010.[12]

En los Estados Unidos, el préstamo hipotecario consiste en dos documentos separados: el Nota de hipoteca (un nota promisoria) y la garantía mobiliaria lo evidenciado por el documento de "hipoteca"; en general, son los dos asignado juntos, pero si dividen tradicionalmente el titular de la nota y no la hipoteca tiene derecho a ejecutar la hipoteca.[13] Por ejemplo, Fannie Mae promulga un contrato de forma estándar Varios estado tasa fija Nota 3200[14] y también separar instrumento de seguridad formas de hipoteca que varían según el estado.[15]

Canadá

En Canadá, la Canadá Mortgage y Housing Corporation (CMHC) es la agencia del país vivienda nacional, proveyendo seguro de préstamo hipotecario, valores respaldados por hipotecas, la política de vivienda y programas y la vivienda de investigación a los canadienses.[16] Fue creado por el gobierno federal en 1946 para atender la escasez de cubierta después de la guerra del país y para ayudar a los canadienses a alcanzar sus objetivos de vivienda.

La hipoteca más común en Canadá es la hipoteca cerrada cinco años tasa fija, a diferencia de los Estados Unidos donde el tipo más común es la hipoteca abierta de la tasa fija de 30 años.[17] A lo largo de la crisis financiera y la recesión subsiguiente, mercado de hipotecas de Canadá siguió funcionando bien, en parte debido al marco normativo del mercado de hipotecas residenciales, que incluye un régimen de regulación y supervisión eficaz que se aplica a la mayoría de los prestamistas. Sin embargo, desde la crisis de bajo interés tasa entorno como presentado ha contribuido a un aumento significativo en la deuda hipotecaria en el país.[18]

En abril de 2014, la Oficina del Superintendente de instituciones financieras (OSFI) publicó las directrices para los proveedores de seguros de hipoteca para apretar estándares alrededor de suscripción y gestión de riesgos. En un comunicado, la OSFI ha declarado que la pauta "ofrecerá claridad sobre las mejores prácticas en relación con la suscripción de seguros hipotecarios, que contribuyen a un sistema financiero estable". Esto viene después de varios años de control del gobierno federal sobre la CMHC, con ex Ministro de finanzas Jim Flaherty meditando públicamente ya en 2012 sobre la privatización de la Corporación de la corona.[19]

Reino Unido

La industria hipotecaria del Reino Unido ha sido tradicionalmente dominada por construcción de sociedades, pero a partir de la década de 1970 la participación del nuevo mercado de préstamos hipotecarios en manos de sociedades se ha reducido sustancialmente. Entre 1977 y 1987, la proporción cayó de 96% a 66% mientras que el de los bancos y otras instituciones aumentaron de 3% a 36%. Actualmente hay más de 200 organizaciones financieras separadas importantes suministro de préstamos hipotecarios a compradores de casa en Gran Bretaña. Los prestamistas más importantes incluyen la construcción de sociedades, bancos, las corporaciones hipotecarias especializadas, compañías de seguros y fondos de pensiones.

En el Reino Unido hipotecas de tasa variable son más comunes que en los Estados Unidos.[20][21] Esto es en parte porque el financiamiento de préstamo hipotecario basa menos en la renta fija titulizados activos (tales como valores respaldados por hipotecas) que en Estados Unidos, Dinamarca y Alemania y más en el ahorro de la venta por menor depósitos como Australia y España.[20][21] Así, los prestamistas prefieren hipotecas de tasa variable a fija tarifa de unos y las hipotecas de tasa fija total de término generalmente no están disponibles. Sin embargo, en los últimos años la tasa de la hipoteca de fijación para períodos cortos se ha convertido en popular y los dos iniciales, tres, cinco y, de vez en cuando, diez años de una hipoteca pueden ser fijo.[22] De 2007 a principios de 2013 entre 50% y el 83% de nuevas hipotecas tenía periodos iniciales fijos de esta manera.[23]

Tasas de propiedad de la vivienda son comparables a los Estados Unidos pero tasas globales por defecto son más bajas.[20] Penalidades por pago anticipado durante un período de tasa fija son comunes, mientras que Estados Unidos ha desalentado su uso.[20] Como otros países europeos y del resto del mundo, pero a diferencia de la mayoría de los Estados Unidos, préstamos de hipotecas no suelen deuda de derechos, deudores de significado son responsables de cualquier deficiencia de préstamo después de una ejecución hipotecaria.[20][24]

Los aspectos orientados al cliente del sector hipotecario residencial están regulados por la Autoridad financiera de la conducta (FCA), y probidad financiera prestamista es supervisado por un regulador independiente, la Autoridad de regulación prudencial (PRA) que forma parte de la Banco de Inglaterra. El FCA y el PRA se establecieron en 2013 con el objetivo de responder a las críticas de fallos regulatorios resaltada en la crisis financiera de 2007-08 y sus consecuencias.[25][26][27]

Europa continental

En la mayoría de Europa occidental (excepto Dinamarca, la Países Bajos y Alemania), hipotecas de tasa variable son más comunes, a diferencia de la hipoteca de tasa fija común en los Estados Unidos.[20][21] Gran parte de Europa tiene las tasas de propiedad de la vivienda comparables a los Estados Unidos, pero las tasas globales por defecto son más bajas en Europa que en Estados Unidos.[20] Financiamiento de préstamo hipotecario basa menos en tituliza hipotecas y más garantías de gobierno formal respaldada por bonos cubiertos (tales como la Pfandbriefe) y depósitos, excepto Dinamarca y Alemania donde valores respaldados por activos también son comunes.[20][21] Penalidades por pago anticipado son todavía comunes, mientras que Estados Unidos ha desalentado su uso.[20] A diferencia de gran parte de los Estados Unidos, préstamos hipotecarios generalmente no son deuda de derechos.[20]

Dentro de la Unión Europea, volumen de mercado de bonos cubiertos (cubiertos bonos pendientes) ascendió a aproximadamente 2 trillones de euros al cierre del ejercicio 2007 con Alemania, Dinamarca, España y Francia con destacados por encima de 200.000 millones de euros.[28] Valores de Pfandbrief-como se han introducido en más de 25 países europeos — y en los últimos años también en los Estados Unidos y otros países fuera de Europa, cada uno con su propia única ley y Reglamento.[11]

Tendencias recientes

En 28 de julio de 2008, Tesoro de Estados Unidos Secretario Henry Paulson anunció que, junto con cuatro grandes bancos de Estados Unidos, el tesoro intente patear iniciar un mercado para dichos valores en los Estados Unidos, principalmente para proporcionar una forma alternativa de valores respaldados por hipotecas.[29] Del mismo modo, en el Reino Unido "el gobierno está invitando a opiniones sobre las opciones para un marco de UK entregar más asequible a largo plazo hipotecas de tasa fija, incluyendo las lecciones a ser aprendidas de las instituciones y los mercados internacionales".[30]

George Sorosde 10 de octubre de 2008 Wall Street Journal editorial promovida la Mercado hipotecario danés modelo.[31]

Malasia

Hipotecas en Malasia pueden clasificarse en 2 grupos diferentes: préstamo hipotecario convencional y préstamo para la vivienda islámica. En el préstamo hipotecario convencional, normalmente gastos bancarios fijada tasa de interés o tasa de interés variable o ambos.[32] Estas tasas de interés están ligadas a la Base de tasa (tasa de referencia del Banco individual).

Para financiamiento de vivienda islámica, sigue la ley de la Sharia y viene en 2 tipos comunes: Bai' Bithaman Ajil (BBA) o Musharakah Mutanaqisah (MM). Bai' Bithaman Ajil es cuando el Banco compra la propiedad al precio actual de mercado y lo vende a usted en un precio mucho mayor. Musharakah Mutanaqisah es cuando el Banco compra la propiedad junto con usted. Luego va poco a poco a comprar parte del Banco de la propiedad a través de alquiler (por el que una porción de la renta va a pagar por compra de una parte la participación del Banco en la propiedad hasta que la propiedad se su propiedad completa).

Países islámicos

Islámico Sharia la ley prohíbe el pago o la recepción de interés, lo que significa que los musulmanes no pueden utilizar las hipotecas convencionales. Sin embargo, es demasiado caro para la mayoría de la gente a comprar directamente bienes raíces utilizando dinero en efectivo: Hipotecas islámicas solucionar este problema por tener la propiedad cambia de manos dos veces. En una variación, el Banco compra la casa abierta y luego actuar como propietario. Para compradores de vivienda, además de pagar Alquiler, pagará una aportación para la compra de la propiedad. Cuando se realiza el último pago, la propiedad cambia de manos.[aclaración necesitada]

Por lo general, esto puede llevar a un mayor precio final para los compradores. Esto es porque en algunos países (tales como la Reino Unido y India) hay un impuesto de timbre que es un impuesto exigido por el gobierno en un cambio de propiedad. Porque la propiedad cambia dos veces en una hipoteca de islámica, puede cobrar un impuesto dos veces. Muchas otras jurisdicciones tienen similares impuestos a las transacciones de cambio de propiedad que puede percibirse. En el Reino Unido, la doble aplicación de impuesto de timbre en dichas transacciones fue destituidos en el acto de finanzas 2003 para facilitar las hipotecas islámicas.[33]

Un régimen alternativo consiste en el Banco de reventa de la propiedad según un plan de pago, a un precio superior al precio original.

Estos dos métodos de compensarán al prestamista como si cobraban intereses, pero los préstamos se estructuran de manera que en nombre no tienen, y el prestamista comparte los riesgos financieros implicados en la transacción con el comprador.[citación necesitada]

Seguro de hipoteca

Seguro de hipoteca es un seguro diseñado para proteger al acreedor hipotecario (prestamista) de cualquier incumplimiento por el deudor hipotecario (prestatario). Se utiliza comúnmente en préstamos con un relación préstamo a valor más del 80% y empleado en el caso de ejecución de una hipoteca y recuperación de la posesión.

Esta política generalmente es pagada por el prestatario como un componente a la tasa nominal final (Nota), o en un solo pago por adelantado, o como un componente independiente y detallado del pago mensual de hipoteca. En este último caso, seguro de hipoteca puede caer cuando el prestador informa al prestatario o su posterior asigna, que la propiedad se ha apreciado, el préstamo ha sido pagado, o cualquier combinación de ambos para relegar el préstamo a valor inferior al 80%.

En caso de recuperación, los bancos, inversores, etc. debe recurrir a la venta de la propiedad para recuperar su inversión original (el dinero prestado) y son capaces de deshacerse de activos duros (como bienes raíces) más rápidamente por las reducciones en el precio. Por lo tanto, el seguro de hipoteca actúa como cobertura debe la autoridad repossessing recuperar menos completo y justo valor de mercado de cualquier activo duro.

Véase también

- Hipotecas comerciales

- Sin ingresos No activo (NINA)

- Deuda de derechos

- Refinanciación de

Relacionadas con el Reino Unido

- Comprar en alquiler

- Rehipotecas

- Terminología de hipoteca de UK

Relacionadas con los Estados Unidos

- Prestamista comercial (Estados Unidos) – un término para un prestamista collateralizing propiedades no residenciales.

- eMortgages

- Préstamo de la FHA – Relativas a la administración de vivienda Federal de Estados Unidos

- Hipoteca de tasa fija cálculos (Estados Unidos)

- Hipoteca eficiente ubicación – un tipo de hipoteca para las zonas urbanas

- Asunción de hipoteca

- aprobación previa – Terminología de hipoteca Estados Unidos

- calificación anterior – Terminología de hipoteca Estados Unidos

- Los préstamos hipotecarios abusivos

- Préstamo de VA – Referente a la administración de veteranos de Estados Unidos.

Otras naciones

- Mercado hipotecario danés

- Hipoteca -equivalente en derecho civil países

- Mortgage Investment Corporation

Información legal

- Escritura – aspectos legales

- Derecho de retención mecánica – un concepto jurídico

- Perfección – requisitos de presentación legal aplicable

Referencias

- ^ Coque, Edward. Comentarios sobre las leyes de Inglaterra.

[I] f que no paga, entonces la tierra que se pone en compromiso la condición para el pago del dinero, se toma de él para siempre y tan muerto a él al estado y c. Y si paga el dinero, entonces la promesa es muerta en cuanto al arrendatario

- ^ Sonia Kolesnikov-Jessop (29 de enero de 2009). "mercado de propiedad de dinero de Bali mantiene precios". Tiempos de Nueva York. Internacional Herald-Tribune. 2009-01-30.

' En Bali, no hipotecas disponibles, para que todo aquel que tiene una casa aquí ha pagado en efectivo para él,' dijo Nils Wetterlind, director general Tropical casas de, un desarrollador de bienes raíces y corretaje basada en la isla.

- ^ FTC. Hipoteca servicio: Asegurándose de que los pagos de su cuenta.

- ^ "¿cuánto tiempo de hipoteca suscripción tomar?"https://homeguides.SFGate.com/Long-Mortgage-Underwriting-Take-48880.html

- ^ "el suscriptor: invisible responsable de aprobación de su hipoteca"https://www.realtor.com/Advice/The-Underwriter-Unseen-approver-of-your-Mortgage/

- ^ "¿quién necesita seguro de préstamo hipotecario?". Canadá Mortgage y Housing Corporation. 2009-01-30.

- ^ «Cómo hacer trabajo de hipoteca inversa HECM?». https://www.mtgprofessor.com/. Enlace externo en

|website =(Ayuda) - ^ ¿Son supuestos de hipoteca mucho?. Profesor de la hipoteca.

- ^ Cortesi GR. (2003). Dominar principios de bienes raíces. p. 371

- ^ Hogares: Ahorro mercado lento – el 'buy-down'. CNN Money.

- ^ a b , p. 46 Cite error: Invalid

< ref >etiqueta; nombre "CEPE" definida varias veces con diferente contenido (véase el Página de ayuda). - ^ Michael Simkovic, Competencia y Crisis en la titulización de hipotecas

- ^ Renuart E. (2012). ¿Problemas de título de propiedad en Estados de ejecución hipotecaria no Judicial: la bomba de tiempo de Ibanez?. Colegio de abogados de Albany

- ^ Notas de unifamiliares. Fannie Mae.

- ^ Instrumentos de seguridad. Fannie Mae.

- ^ https://www.CMHC-Schl.GC.CA/en/Corp/about/index.cfm

- ^ https://www.CMHC-Schl.GC.CA/en/Corp/Nero/JUFA/jufa_018.cfm

- ^ https://www.bankofcanada.CA/wp-content/uploads/2013/12/FSR-december13-Crawford.pdf

- ^ https://Business.financialpost.com/2014/04/14/New-Mortgage-Guidelines-Push-CMHC-to-Embrace-Insurance-Basics/

- ^ a b c d e f g h i j Oficina de presupuesto del Congreso (2010). Fannie Mae, Freddie Mac y el papel Federal en el mercado secundario de hipotecas. p. 49.

- ^ a b c d Fondo Monetario Internacional (2004). World Economic Outlook: Septiembre de 2004: la transición demográfica mundial. PP. 81 – 83. ISBN978-1-58906-406-5.

- ^ "mejor fijo hipotecas: dos, tres, cinco y 10 años". El telégrafo. 26 de febrero de 2014. 10 de mayo 2014.

- ^ "La demanda para hipotecas fijas golpea récord". El telégrafo. 17 de mayo de 2013. 10 de mayo 2014.

- ^ Las Naciones Unidas (2009). Bosque productos mercado anual informe 2008-2009. Publicaciones de las Naciones Unidas. p. 42. ISBN978-92-1-117007-8.

- ^ Viña, Gonzalo. "Revisión de desechos FSA en regulación bancaria más grande de Reino Unido desde 1997". BusinessWeek (Bloomberg). 10 de mayo 2014.

- ^ "Fondo reforma reguladora". Sitio web FSA. FSA. 10 de mayo 2014.

- ^ "Proyecto de ley de servicios financieros recibe asentimiento real". HM Treasury. 19 de diciembre de 2012. 10 de mayo 2014.

- ^ Bonos destacados de 2007

- ^ Declaración de política de FDIC sobre bonos cubiertos

- ^ Housing Finance Review: análisis y propuestas. HM Treasury, marzo de 2008

- ^ "Dinamarca ofrece un mercado de hipotecas de modelo"

- ^ «Tipos de préstamos hipotecarios en Malasia». iMoney.my.

- ^ Relieves: Finanzas de propiedad alternativa

Acoplamientos externos

- Hipotecas en DMOZ

- Préstamos de la FHA (Departamento de vivienda y desarrollo urbano)

- Hipotecas: Para los propietarios y los compradores de vivienda en USA.gov

|

||||||||||||||||||||||||||

|

||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||

|