Ciclo de negocio

| Economía |

|---|

Mundo PIB (PPA) per cápita por país(2014)

|

|

|

|

|

|

| Por aplicación |

|

| Listas de |

|

|

El ciclo de negocio o ciclo económico es el movimiento hacia abajo y hacia arriba de producto interno bruto (PIB) alrededor de su tendencia de crecimiento a largo plazo.[1] Estas variaciones generalmente involucran cambios en el tiempo entre los períodos de crecimiento económico relativamente rápido (extensiones de la o brazos) y periodos de relativo estancamiento o declive (contracciones o recesiones).

Utilizado en el sentido de indefinido, una ciclo de negocio es un período de tiempo que contiene un solo auge y contracción en secuencia.

Ciclos de negocio generalmente se miden teniendo en cuenta la tasa de crecimiento de real producto interno bruto. A pesar de ser denominado ciclos de, estas fluctuaciones en la actividad económica pueden resultar impredecibles.

A ciclo de auge y caída es uno en que las expansiones son rápidas y las contracciones son escarpados y severa.

Contenido

- 1 Historia

- 1.1 Teoría de la

- 1.2 Clasificación por períodos

- 1.3 Ocurrencia

- 2 Identificación de

- 2.1 Superior los puntos de inflexión del ciclo económico, los precios y las tarifas de flete

- 2.2 Análisis espectral de los ciclos económicos

- 2.3 ¿Ciclos o fluctuaciones?

- 3 Explicaciones propuestas

- 3.1 Exógeno y endógeno

- 3.2 Keynesiano

- 3.3 Ciclo del crédito/deuda

- 3.4 Teoría del ciclo real de negocios

- 3.5 Ciclo de negocio político basado

- 3.6 Economía marxista

- 3.7 Escuela austríaca

- 3.8 Curva de rendimiento

- 3.9 Georgism

- 4 Mitigar una recesión económica

- 5 Véase también

- 6 Notas

- 7 Referencias

- 8 Acoplamientos externos

Historia

Teoría de la

La primera exposición sistemática de periódicos crisis económicas, en oposición a la teoría existente de equilibrio económico, fue el 1819 Nouveaux Principes d'économie politique por Jean Charles Léonard de Sismondi. [2] Antes de ese punto economía clásica tampoco negó la existencia de los ciclos económicos,[3] culpa a factores externos, en particular la guerra,[4] o sólo estudió el largo plazo. Sismondi encontró justificación en la Pánico de 1825, que fue la primera crisis económica internacional indiscutible, que ocurre en tiempo de paz.

Sismondi y su contemporáneo Robert Owen, que expresan pensamientos similares pero menos sistemáticas en 1817 Informe al Comité de la Asociación para el alivio de los pobres de fabricación, ambos identificaron la causa de los ciclos económicos como sobreproducción y subconsumo, causada en particular por desigualdad de la riqueza. Abogaban por la intervención del gobierno y socialismo, respectivamente, como la solución. Este trabajo no generó interés entre los economistas clásicos, aunque teoría del subconsumo desarrollado como una rama heterodoxa de la economía hasta ser sistematizadas en Economía keynesiana en la década de 1930.

Teoría de Sismondi de crisis periódicas fue desarrollado en una teoría de la alternancia ciclos de por Charles Dunoyer,[5] y teorías similares, mostrando signos de influencia por Sismondi, fueron desarrolladas por Johann Karl Rodbertus. Las crisis periódicas en el capitalismo forman la base de la teoría de Karl Marx, que además afirmó que estas crisis fueron aumentando en severidad y, en base al cual, predijo un revolución comunista. Dedicó cientos de páginas de Das Kapital (1867) a las crisis. En Progreso y la pobreza (1879), Henry George se centró en tierrade papel en las crisis, particularmente especulación de la tierra – y propone un impuesto único sobre la tierra como una solución.

Clasificación por períodos

En 1860 economista francés Clement Juglar primero identificado ciclos económicos 7 a 11 años, aunque él con cautela no reclamar cualquier regularidad rígido.[6] Más tarde[¿Cuando?], economista Joseph Schumpeter (1883-1950) sostuvo que un Juglar ciclo tiene cuatro etapas:

- expansión (aumento de producción y de precios, tasas de interés)

- crisis (desplome de bolsas de valores y varias quiebras de empresas se producen)

- recesión (gotas en los precios y las tasas de interés altas, salida)

- recuperación (recuperar de las existencias debido a la caída en los precios y los ingresos)

Modelo Juglar de Schumpeter asociados recuperación y prosperidad con aumentos en la productividad, confianza de los consumidores, demanda agregaday los precios.

En el siglo de mid-20th, Schumpeter y otros proponen una tipología de los ciclos económicos según su periodicidad, por lo que un número de ciclos determinados fueron nombrado después de sus descubridores o proponentes:[7]

|

|

|---|---|

| Nombre del ciclo de la onda | Período (años) |

| Ciclo Kitchin (inventario, p. ej. ciclo del cerdo) | 3 – 5 |

| Ciclo de juglar (inversión fija) | 7 – 11 |

| Oscilación de Kuznets (inversión infraestructural) | 15 – 25 |

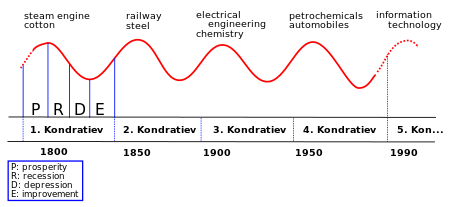

| Onda de Kondratiev (base tecnológica) | 45 – 60 |

- el Ciclo de inventario de Kitchin de 3 a 5 años (después de Joseph Kitchin);[8]

- el Juglar inversión fija ciclo de 7 a 11 años (a menudo identificado[¿por quién?] como "el" ciclo de negocio)

- el Ciclo de Kuznets inversión infraestructura de 15 a 25 años (después de Simon Kuznets – también llamado "ciclo de construcción")

- el Onda de Kondratiev o ciclo largo tecnológico de 45 a 60 años (después del economista soviético Nikolai Kondratiev).[9]

Interés en las diferentes tipologías de ciclos ha decaído desde el desarrollo de la moderna Macroeconomía, que da poco apoyo a la idea de regulares ciclos periódicos.[10]

Ocurrencia

Hubo grandes aumentos en productividad, producción industrial y el producto real per cápita durante el período comprendido entre 1870 y 1890 que incluye la Larga depresión y dos otras recesiones.[11][12] También hubo aumentos significativos de productividad en los años previos a la gran depresión. La larga y grandes depresiones se caracterizaron por saturación de mercado y exceso de capacidad.[13][14]

Durante el período desde la Revolución Industrial, el progreso tecnológico ha tenido un efecto mucho mayor en la economía que las fluctuaciones de cualquier crédito o la deuda, la excepción principal es la gran depresión, que provocó una fuerte caída económica de varios año. El efecto de los avances tecnológicos se puede ver por el poder adquisitivo del trabajo de una media hora, que ha crecido de $3 en 1900 a $22 en 1990, medido en dólares de 2010.[15] Hubo aumentos similares en los salarios reales durante el siglo XIX. Ver: Productividad mejorando tecnologías (históricos) Una tabla de innovaciones y ciclos largos puede verse en: Modificaciones de #Modern de la onda de Kondratiev de la teoría de Kondratiev

Hubo frecuentes crisis en Europa y América en la 19 y primera mitad del siglo XX, específicamente el período 1815-1939. Este período comenzó desde el extremo de la Guerras Napoleónicas en 1815, que fue seguida inmediatamente por la Depresión post napoleónica en el Reino Unido (1815-30) y culminó en el Gran depresión de 1929-39, que condujo en II Guerra Mundial. Ver Crisis financiera: siglo XIX lista y detalles. La primera de estas crisis no asociado a una guerra fue la Pánico de 1825.[citación necesitada]

Ciclos económicos en OCDE países después de la segunda guerra mundial eran generalmente más restringidos que los anteriores ciclos de negocio. Esto era particularmente cierto durante el Edad de oro del capitalismo (1945/50 – 1970), y el período 1945 – 2008 no experimentó una recesión mundial hasta el Recesión de finales de los años 2000.[16] Uso de la política de estabilización económica política fiscal y política monetaria parece haber humedecido los peores excesos de los ciclos económicos, y estabilización automática debido a los aspectos de la Gobierno's presupuesto también ayudó a mitigar el ciclo incluso sin la acción consciente por parte de los responsables políticos.[citación necesitada]

En este período, el ciclo – por lo menos el problema de las depresiones – dos veces fue declarado muerto. La primera declaración fue en la década de 1960, cuando el Curva de Phillips fue visto como siendo capaces de conducir la economía. Sin embargo, esto fue seguido por estanflación en la década de 1970, que desacreditó la teoría. La segunda declaración fue en la década de 2000, después de la estabilidad y el crecimiento en la década de 1980 y 1990 en lo que se conoce como La gran moderación. En particular, en el año 2003, Robert Lucas, en su discurso presidencial a la American Economic Association, declaró que el "problema central de la prevención de la depresión [se] ha resuelto, para todos los propósitos prácticos."[17] Por desgracia, esto fue seguido por el recesión mundial de 2008-2012.

Varias regiones han experimentado prolongados depresiones, más dramáticamente la crisis económica en las anteriores Bloque del este países después del fin de la Unión Soviética en 1991. Para varios de estos países el período 1989-2010 ha sido una depresión permanente, con ingresos reales todavía menor que en 1989.[citación necesitada] Esto se ha atribuido no a un patrón cíclico, sino una transición administrada de economías de comando Para economías de mercado.

Identificación de

En 1946, los economistas Arthur F. Burns y Wesley C. Mitchell proporciona la definición ahora estándar de los ciclos económicos en su libro Medición de ciclos de negocio:[18]

Ciclos económicos son un tipo de fluctuación que se encuentra la actividad económica en el conjunto de las Naciones que organizan su trabajo principalmente en empresas: un ciclo consiste en expansiones que ocurren en aproximadamente el mismo tiempo en muchas actividades económicas, seguidas de recesiones igualmente generales, contracciones y renacimientos que se funden en la fase de expansión del ciclo siguiente; en duración, ciclos de negocios varían desde más de un año hasta diez o doce años; no son divisibles en ciclos más cortos de similares características con amplitudes aproximar sus propios.

Según A. F. quemaduras:[19]

Ciclos económicos no son meramente fluctuaciones en la actividad económica agregada. La característica fundamental que los distingue de las convulsiones comerciales de siglos anteriores o de la temporada y otras variaciones a corto plazo de nuestra edad es que las fluctuaciones se difunden ampliamente sobre la economía, su industria, sus relaciones comerciales y sus enredos de las finanzas. La economía del mundo occidental es un sistema de partes estrechamente interrelacionadas. Que entender los ciclos de negocios debe dominar el funcionamiento de un sistema económico organizado en gran parte en una red de empresas de libre búsqueda de lucro. El problema de cómo ciclos de negocio surge por lo tanto es inseparable del problema de cómo funciona una economía capitalista.

En los Estados Unidos, está generalmente aceptado que el Oficina Nacional de investigación económica (NBER) es el árbitro final de las fechas de los picos y depresiones del ciclo económico. Una expansión es el período de un canal a un pico y una recesión como el período de un pico a un canal. La NBER identifica una recesión como "una importante disminución en la actividad económica repartidos en la economía, durando más de unos pocos meses, normalmente visible en el PIB real, ingresos reales, empleo, producción industrial".[20]

Superior los puntos de inflexión del ciclo económico, los precios y las tarifas de flete

A menudo existe una relación estrecha sincronización entre los puntos de inflexión superiores de ciclo de negocio, los precios de los fletes, que se demuestra para ser particularmente apretado en los años de gran pico de 1873, 1889, 1900 y 1912.[21]

Análisis espectral de los ciclos económicos

Recientes investigaciones empleando Análisis espectral ha confirmado la presencia de Ondas de Kondratiev en la dinámica del PIB mundial a un nivel aceptable de significancia estadística.[22] Korotayev Y Tsirel detectado también ciclos más cortos de negocio, que el Kuznets a unos 17 años y que el tercer armónico el de Kondratiev, lo que significa que hay tres ciclos de Kuznets por Kondratiev.[jerga]

¿Ciclos o fluctuaciones?

En los últimos años se ha movido hacia el estudio de la teoría económica fluctuación económica en lugar de un 'ciclo económico'[23] – Aunque algunos economistas usan la frase 'ciclo económico' como una taquigrafía conveniente. Para Milton Friedman llamar el ciclo de negocio un "ciclo" es un nombre incorrecto, debido a su carácter no cíclico. Friedman cree que en su mayor parte, excepto shocks de oferta muy grande, negocio descensos son más un fenómeno monetario.[citación necesitada]

Explicaciones propuestas

La explicación de las fluctuaciones en la actividad económica agregada es una de las principales preocupaciones de Macroeconomía. Es el marco principal para explicar tales fluctuaciones Economía keynesiana. En Keynesiano vista, ciclos económicos reflejan la posibilidad de que la economía puede alcanzar equilibrio de corto plazo en niveles por debajo o por encima de pleno empleo. Si la economía está funcionando con menos de pleno empleo, es decir, con alta desempleo, Teoría keynesiana afirma que la política monetaria y política fiscal pueden tener un papel positivo a desempeñar en suavizar las fluctuaciones del ciclo económico.

Hay una serie de alternativas heterodoxia económica teorías de los ciclos económicos, en gran parte asociados con particular escuelas o teóricos. También hay algunas divisiones y teorías alternativas dentro economía dominante, en particular Teoría del ciclo real de negocios y explicaciones basadas en el crédito como deflación de la deuda y de la hipótesis de inestabilidad financiera.

Exógeno y endógeno

Dentro de la economía dominante, el debate sobre la externa (exógena) versus la internas (endógena) siendo las causas de los ciclos económicos, con la escuela clásica (ya clásica) a favor de causas exógenas y la underconsumptionist Escuela (ahora keynesiana) a favor de causas endógenas. Estos también ampliamente pueden considerarse como "oferta" y "demanda" explicaciones: las explicaciones pueden ser de estilo, siguiendo Ley de Saycomo argumento de que "la oferta crea su propia demanda", mientras que demanda explicaciones argumentan que demanda efectiva puede caer cortocircuito de la fuente, que rinde una recesión o depresión.

Este debate tiene consecuencias políticas importantes: defensores de causas exógenas de las crisis como neoclásicos sostienen en gran medida para gobierno mínimo (Directiva o reglamentolaissez faire), como ausencia de estos shocks externos, las funciones de mercado, mientras que los defensores de causas endógenas de la crisis como keynesianos sostienen en gran medida para mayor política y la regulación, como ausencia de regulación, el mercado se moverá de crisis en crisis. Esta división no es absoluta – algunos clásicos (como dicen) abogó por la política del gobierno mitigar el daño de los ciclos económicos, a pesar de creer en las causas externas, mientras que Escuela austríaca los economistas argumentan contra la participación del gobierno como sólo empeoramiento de la crisis, a pesar de creer en causas internas.

La visión del ciclo económico exógeno causado data de Ley de Say, y mucho debate sobre la endogeneidad o exogeneity de causas del ciclo económico se enmarca en términos de refutar o apoyar la ley de Say; Esto también se conoce como el "saturación general"debate.

Hasta que el Revolución keynesiana en la economía dominante a raíz de la Gran depresión, las explicaciones clásicas y neoclásicas (causas exógenas) fueron la principal explicación de los ciclos económicos; después de la Revolución keynesiana, la macroeconomía neoclásica fue rechazada en gran parte. Ha habido un resurgimiento de enfoques neoclásicos en forma de ciclo real de negocios Teoría (gr). El debate entre keynesianos y neoclásicos defensores fue renovado tras la recesión de 2007.

Corriente principal economistas trabajan en el neoclásico tradición, a diferencia de la tradición keynesiana, generalmente han considerado que las salidas del funcionamiento armónico de la economía de mercado como debido a las influencias exógenas, tales como el estado o sus reglamentos, sindicatos, los monopolios comerciales o choques naturales o debido a la tecnología provoca.

Por el contrario, en la tradición heterodoxa de Jean Charles Léonard de Sismondi, Clement Juglar, y Marx los repuntes recurrentes y crisis del sistema de mercado son una característica endógena del mismo.[24]

La escuela del siglo 19 de underconsumptionism también postula causas endógenas para el ciclo de negocio, en particular la paradoja de la frugalidad, y hoy esta escuela previamente heterodoxa ha entrado en la corriente principal en forma de Economía keynesiana a través de la Revolución keynesiana.

Keynesiano

Según Economía keynesiana, las fluctuaciones en demanda agregada causar a la economía a corto ejecutar equilibrio a niveles diferentes de la tasa de pleno empleo de producción. Estas variaciones se expresan como el observado ciclos de negocio. Modelos keynesianos implica necesariamente periódicos ciclos de negocio. Sin embargo, modelos keynesianos simple que implica la interacción del acelerador y multiplicador keynesiano dan lugar a respuestas coyunturales a los choques iniciales. Paul Samuelsonde "modelo de oscilador"[25] se supone que representan ciclos de negocio gracias al multiplicador y el acelerador. La amplitud de las variaciones en la producción económica depende del nivel de la inversión, de inversión determina el nivel de producción agregada (multiplicador) y está determinada por la demanda agregada (acelerador).

En la tradición keynesiana, Richard Goodwin[26] representa los ciclos en la salida por la distribución del ingreso entre beneficios empresariales y los trabajadores los salarios. Las fluctuaciones en los salarios son casi lo mismo como en el nivel de empleo (salario ciclo gal un período detrás del ciclo de trabajo), para cuando la economía está en el alto nivel de empleo, los trabajadores son capaces de la demanda se eleva los salarios, mientras que en períodos de alto desempleo, los salarios tienden a caer. Según Goodwin, al desempleo y negocios beneficios auge, la salida se levanta.

Ciclo del crédito/deuda

Una teoría alternativa es que la principal causa de los ciclos económicos es debido a la ciclo de crédito: la neta expansión del crédito (aumento en el crédito privado, equivalente a la deuda, como porcentaje del PIB) produce expansiones económicas, mientras que la contracción neta causa las recesiones, y si persiste, depresiones. En particular, el estallido de la burbujas especulativas se ve como la causa próxima de depresiones y esta teoría pone bancos y Finanzas en el centro del ciclo comercial.

Una teoría primaria en este sentido es la deflación de la deuda Teoría de la Irving Fisher, que propuso explicar la Gran depresión. Una teoría complementaria más reciente es la Hipótesis de inestabilidad financiera de Hyman Minsky, y a menudo se asocia con la teoría de crédito de los ciclos económicos Economía post-keynesiana tales como Steve Keen.

Post-keynesiana economista Hyman Minsky ha propuesto una explicación de los ciclos en las fluctuaciones de crédito, las tasas de interés y fragilidad financiera, llamado el Hipótesis de inestabilidad financiera. En un período de expansión, las tasas de interés son bajas y las empresas fácilmente pedir dinero a los bancos a invertir. Los bancos no son reacios a concederles préstamos, porque la expansión de la actividad económica permite flujos cada vez más negocios y por lo tanto podrán fácilmente pagar los préstamos. Este proceso conduce a las empresas convertirse en excesivamente endeudado, para que dejen de invertir, y la economía entra en recesión.

Mientras que el crédito causas no han sido una teoría primaria del ciclo económico dentro de la corriente principal, que obtuvieron mención ocasional, tales como)Eckstein y Sinaí 1986), citado con aprobación por ()Veranos de 1986).

Carlota Pérez culpa a «capital financiero» para la especulación excesiva, que afirma que es probable que ocurra en la etapa de "frenesí" de una nueva tecnología, como el equipo de 1998 – 2000, internet, punto mania y busto. Pérez también dice especulación excesiva es probable que ocurra en la fase madura de una era tecnológica.[27]

Teoría del ciclo real de negocios

Dentro de la economía dominante, puntos de vista keynesianos han sido cuestionados por ciclo real de negocios modelos en los que las fluctuaciones son debido a shocks de tecnología. Esta teoría es el más asociada con Finn E. Kydland y Edward C. Prescotty más generalmente la Escuela de economía de Chicago (economía del agua dulce). Consideran que las fluctuaciones y crisis económica no pueden provenir de un choque monetario, sólo de un choque externo, como una innovación.[citación necesitada]

Teoría de RBC ha sido categóricamente rechazado por un número de economistas tradicionales en la tradición keynesiana, como)Veranos de 1986) y Paul Krugman.

Ciclo de negocio político basado

Otro conjunto de modelos intenta derivar el ciclo empresarial de las decisiones políticas. El ciclo de negocio partidista sugiere que ciclos como resultado de las elecciones sucesivas de administraciones con regímenes de política diferentes. Régimen A adopta políticas expansivas, dando por resultado crecimiento y la inflación, pero se vota fuera de oficina cuando la inflación llega a ser inaceptablemente alta. La sustitución, el régimen B, adopta políticas contractivas reducción de la inflación y el crecimiento y la baja oscilación del ciclo. Se vota fuera de oficina cuando el desempleo es demasiado alto, siendo reemplazado por parte A.

El ciclo de negocio político es una teoría alternativa que indica que cuando se elija un gobierno de cualquier color, inicialmente adopta una política contractiva para reducir la inflación y ganar una reputación de competencia económica. Entonces adopta una política expansiva en la cabeza para arriba para las próximas elecciones, con la esperanza de alcanzar simultáneamente baja inflación y el desempleo en el día de las elecciones.[28]

La teoría del ciclo de negocio político está fuertemente vinculada al nombre de Michał Kalecki que discuten "la reticencia de los 'capitanes de la industria' para aceptar la intervención del gobierno en materia de empleo."[29] Persistente pleno empleo significaría poder de negociación de los trabajadores cada vez mayor para aumentar los salarios y evitar hacer trabajo no remunerado, dañando potencialmente la rentabilidad. (Él no vio esta teoría que se aplica bajo fascismoque utilizaría la fuerza directa para destruir el poder del trabajo.) En los últimos años, los defensores de la teoría del "ciclo de negocio electoral"[¿quién?] han argumentado que los políticos corresponde fomentan prosperidad antes de las elecciones para garantizar la reelección – y hacer que los ciudadanos pagan con recesiones luego.

Economía marxista

Para Marx la economía basada en la producción de productos para ser vendidos en el mercado es intrínsecamente propensa a crisis. En heterodoxas Beneficio de vista marxista es el principal motor de la economía de mercado y rentabilidad del negocio (capital) tiene un tendencia a caer recurrentemente, crea las crisis, en que se produzca desempleo, empresas fallan, restante capital es centralizado y concentrado y rentabilidad se recupera. A la larga estas crisis tienden a ser más graves y el sistema eventualmente fallará.[30]

Algunos autores marxistas como Rosa Luxemburg visto la falta de poder adquisitivo de los trabajadores como una de las causas de una tendencia de la oferta sea mayor que la demanda, creación de crisis, en un modelo que tiene similitudes con la keynesiana. De hecho, un número de autores modernos ha intentado combinar vistas de Marx y de Keynes. Henryk Grossman[31] revisados los debates y las lucha contra las tendencias y Paul Mattick Posteriormente hizo hincapié en las diferencias básicas entre la marxista y la perspectiva keynesiana: Keynes vio capitalismo como un sistema vale la pena mantener y susceptibles de regulación eficiente, Marx vieron el capitalismo como un sistema históricamente condenado que no se puede poner bajo control social.[32]

El americano Matemático y economista, Richard M. Goodwin formaliza un modelo marxista de los ciclos económicos, conocido como el Modelo de Goodwin en que la recesión fue causada por el mayor poder de negociación de los trabajadores (un resultado de alto nivel de empleo en períodos de auge) empujando hacia arriba la cuota salarial del ingreso nacional, supresión de beneficios y lleva a una descomposición en acumulación de capital. Teóricos más adelante aplicar variantes del modelo de Goodwin han identificado a corto y largo periodos beneficio condujo crecimiento y distribución de ciclos en los Estados Unidos y otros países.[33][34][35][36][37] David Gordon proporcionó un modelo marxista de los ciclos de largo periodo de crecimiento institucional, en un intento de explicar la Onda de Kondratiev. Este ciclo es debido a la interrupción periódica de la 'estructura social de acumulación' – un conjunto de instituciones que asegurar y estabilizar la acumulación de capital.

Escuela austríaca

Los economistas de la Escuela austríaca argumentan que ciclos económicos son causados por la emisión excesiva de crédito por los bancos en Banca de reserva fraccional sistemas. Según economistas austríacos, excesiva emisión del crédito bancario puede exacerbarse si Banco Central política monetaria establece las tasas de interés muy baja, y la consiguiente expansión de la oferta monetaria produce un "boom" en qué recursos se despilfarra o "malinvested" debido a las tasas de interés artificialmente bajas. Finalmente, el auge no se puede sostener y es seguido por un "busto" en el cual se liquidó el malinvestments (se vende por menos de su costo original) y la fuente de dinero contratos.[38][39]

Una de las críticas de la Teoría del ciclo austriaco se basa en la observación de que los Estados Unidos sufrió crisis económicas recurrentes en el siglo XIX, en particular la Pánico de 1873, que se produjo antes de la creación de un banco central de Estados Unidos en 1913. Adherentes de la escuela austriaca, como el historiador Thomas Woods, sostienen que estas crisis financieras anteriores fueron impulsadas por el gobierno y esfuerzos banqueros para ampliar el crédito a pesar de las restricciones impuestas por el patrón oro vigente y por lo tanto son consistentes con Teoría del ciclo austriaco.[40][41]

La explicación austriaca del ciclo económico difiere significativamente de la corriente principal comprensión de los ciclos económicos y generalmente es rechazada por los economistas mainstream. Economistas tradicionales generalmente no admiten explicaciones escuela austríaca para los ciclos de negocios, por motivos empíricos tanto teóricas como reales.[42][43][44][45][46][47]

Curva de rendimiento

La pendiente de la curva de rendimiento es uno de los más poderosos predictores del futuro crecimiento económico, la inflación y las recesiones.[48] Una medida de la pendiente de la curva de rendimiento (es decir, la diferencia entre la tasa de bonos del tesoro de 10 años y la tasa de bonos del tesoro de 3 meses) esta incluida en el Índice de estrés financiero Publicado por el St. Louis Fed. Una diversa medida de la pendiente (es decir, la diferencia entre las tasas de bonos del tesoro de 10 años y la tasa de fondos federales) se incorpora a la Índice de indicadores económicos de líder.

Una curva de rendimiento invertida es a menudo un presagio de recesión. Una curva de pendiente positiva es a menudo un presagio de inflacionarias crecimiento. Trabajo por el Dr. Arturo Estrella & Dr. Tobias Adrian ha establecido el poder predictivo de una curva de rendimiento invertida para indicar una recesión. Sus modelos muestran que cuando la diferencia entre las tasas de interés a corto plazo (él utiliza t-Bills de 3 meses) y tasas de interés a largo plazo (bonos del tesoro de 10 años) al final de un ciclo de ajuste de la reserva federal es negativa o menos de 93 puntos positivos que generalmente produce un aumento del desempleo.[49] El Reserva Federal de Nueva York publica un predicción de probabilidad de recesión mensual deriva de la curva de rendimiento y basado en el trabajo del Dr. Estrella.

Todas las recesiones en los Estados Unidos desde 1970 (hasta hasta 2015) han estado precedidas por una curva de rendimiento invertida (vs 10-año 3-mes). En el mismo marco de tiempo, cada ocurrencia de una curva de rendimiento invertida ha sido seguido por recesión declarada por el NBER Comité citas del ciclo de negocio.[50]

| Evento | Fecha de inicio de inversión | Fecha de inicio de la recesión | Tiempo de inversión al comienzo de la recesión | Duración de la inversión | Tiempo desde el inicio de la recesión el anuncio del NBER | Tiempo de Disinversion al final de la recesión | Duración de la recesión | Tiempo de final de la recesión el anuncio del NBER | Inversión máxima |

|---|---|---|---|---|---|---|---|---|---|

| Meses | Meses | Meses | Meses | Meses | Meses | Puntos base | |||

| Recesión de 1970 | Dec-68 | Jan-70 | 13 | 15 | NA | 8 | 11 | NA | −52 |

| Recesión de 1974 | Jun-73 | Dec-73 | 6 | 18 | NA | 3 | 16 | NA | −159 |

| Recesión de 1980 | Nov-78 | Feb-80 | 15 | 18 | 4 | 2 | 6 | 12 | −328 |

| 1981 – 1982 recesión | Oct-80 | Ago-81 | 10 | 12 | 5 | 13 | 16 | 8 | −351 |

| Recesión de 1990 | Jun-89 | Ago-90 | 14 | 7 | 8 | 14 | 8 | 21 | −16 |

| Recesión de 2001 | Jul-00 | ABR-01 | 9 | 7 | 7 | 9 | 8 | 20 | −70 |

| Recesión de 2008-2009 | Ago-06 | Ene-08 | 17 | 10 | 11 | 24 | 18 | 15 | −51 |

| Promedio desde 1969 | 12 | 12 | 7 | 10 | 12 | 15 | −147 | ||

| STD Dev desde 1969 | 3.83 | 4.72 | 2.74 | 7.50 | 4.78 | 5.45 | 138.96 |

Dr. Estrella ha postulado que la curva de rendimiento afecta el ciclo de negocio mediante el balance de los bancos.[51] Cuando se invierte la curva de los bancos a menudo capturan pagando más encendidos depósitos a corto plazo que están haciendo en préstamos a largo plazo conduce a una pérdida de rentabilidad y la renuencia a prestar lo que resulta en una contracción del crédito. Cuando la curva de rendimiento es ascendente, los bancos pueden rentabilidad depósitos a corto plazo tomar-en y hacer préstamos a largo plazo por lo que están dispuestos a suministrar crédito a los prestatarios. Esto eventualmente lleva a una burbuja de crédito.

Georgism

Henry George las fluctuaciones de precios de terrenos reclamados fueron la principal causa de la mayoría de ciclos de negocios.[52] La teoría es generalmente ignorada en la mayoría de los debates de hoy sobre el tema[53] a pesar de dos de las contracciones económicas más grandes de los últimos 100 años (1929-1933 y 2008 – 2009) implicando burbujas especulativas inmobiliarias.

George observó que un factor necesario en la producción, tierra – tiene una inherente tendencia a la subida en el precio de manera exponencial a medida que crece la economía. La razón de esto es que se fija la cantidad de tierra (la existencia de lugares y recursos naturales), mientras que su calidad se mejora debido a las mejoras tales como infraestructuras de transporte y el desarrollo económico del entorno. Los inversionistas ven esta tendencia como la economía crece y compran tierra por delante de las áreas de auge, retención de uso para aprovechar su mayor valor en el futuro. Porque la vivienda y bienes raíces comerciales ofrecen garantías para una gran parte de los préstamos, hay una tendencia de precios de bienes raíces aumente más rápidamente que la tasa de inflación en mejoras del ciclo de negocio. La especulación en tierra concentra ganancias en terratenientes y desvía recursos económicos a la especulación en tierra, exprimir los beneficios de producción que tiene que darse en esta tierra.

En efecto, especulación de la tierra crea un choque de oferta integrada, que exprime los aumentos de producción como económicos de economía. Se trata de un retraso sistémico de la economía, poner un fuerte freno en la expansión económica. Este choque a la economía se produce mientras hay especulación de la tierra, creando una tendencia subyacente a la inflación y la recesión en la fase de crecimiento del ciclo económico. Especulación de la tierra, según George, siempre es la causa de la desaceleración económica. Hay cualquier número de causas que contribuyen; cosas como la crisis del precio del petróleo, crisis de confianza del consumidor, las fluctuaciones del comercio internacional, desastres naturales, pero ninguna de estas cosas crea la debilidad subyacente.

Especulación de la tierra desacelera la economía de dos maneras. Aumenta los costos de producción por hacer tierra en general más caros (cambio de la Oferta agregada (Como) la curva hacia arriba) así como disminución de la productividad por negar el acceso a los mejores lugares, cambiando la curva AS a la izquierda y bajar "producto potencial".[54]

Mitigar una recesión económica

Muchos indicadores sociales, como salud mental, crímenes y suicidios, empeoran durante las recesiones económicas (aunque mortalidad general tiende a caer, y está en expansión cuando tiende a aumentar).[55] Como períodos de estancamiento económico están dolorosos para muchos que pierden su empleo, a menudo existe presión política a los gobiernos para mitigar las recesiones. Desde la década de 1940, siguiendo el Revolución keynesiana, la mayoría de los gobiernos de las naciones desarrolladas han visto la reducción del ciclo económico como parte de la responsabilidad del gobierno, bajo la rúbrica de política de estabilización.[citación necesitada]

Ya que en la visión keynesiana, las recesiones son causadas por la insuficiente demanda agregada, cuando una recesión el gobierno debe aumentar la cantidad de la demanda agregada y poner la economía en equilibrio. Esto el gobierno puede hacer de dos maneras, en primer lugar al aumentar la oferta monetaria (expansiva política monetaria) y en segundo lugar aumentando el gobierno gasto o cortar impuestos (política fiscal expansiva).

Por el contrario, algunos economistas, en particular Nuevo economista clásico Robert Lucas, sostienen que la costo de bienestar de los ciclos económicos son muy pequeños a insignificante y que los gobiernos deben centrarse en el crecimiento a largo plazo en lugar de estabilización.

Sin embargo, incluso según Teoría Keynesiana, gestión de política económica para suavizar el ciclo es una tarea difícil en una sociedad con una economía compleja. Algunos teóricos, especialmente aquellos que creen en Economía marxista, creo que esta dificultad es insuperable. Karl Marx afirmó que recurrente crisis del ciclo económico eran un resultado inevitable de las operaciones de la sistema capitalista. En este punto de vista, todo lo que el gobierno puede hacer es cambiar la tiempo de las crisis económicas. La crisis también podría aparecer de una manera diferente forma, por ejemplo como grave inflación o una cada vez mayor déficit del gobierno. Peor aún, por retrasar una crisis, la política del gobierno es vista como lo que es más dramático y por lo tanto más doloroso.

Además, desde la década de 1960 economistas neoclásicos han jugado por la capacidad de las políticas keynesianas para administrar una economía. Desde la década de 1960, los economistas como el Premio Nobel Milton Friedman y Edmund Phelps han hecho tierra en sus argumentos que las expectativas inflacionarias negar la Curva de Phillips en el largo plazo. El estanflación de la década de 1970 sorprendente apoyo para sus teorías, que desafían la predicción keynesiana simple que las recesiones y inflación no pueden ocurrir juntos.[¿investigación original?] Friedman ha llegado a afirmar que todos los Banco Central de un país debe hacer es evitar cometer grandes errores, como él cree que lo hicieron al contratar el suministro de dinero muy rápidamente en el frente de la Desplome de Wall Street de 1929, en la que lo que habría sido una recesión en la Gran depresión.[citación necesitada]

Véase también

- Equilibrio general estocástico dinámico

- Revolución de la información

- Inversión en inventarios en el ciclo de negocio

- Lista de auges de los productos básicos

- Lista de las crisis financieras en los Estados Unidos

- Tendencia del mercado

- Índice de rascacielos

- Costo de bienestar de los ciclos económicos

- Teoría de los sistemas mundo

Notas

- ^ Madhani, P. M. (2010). "reequilibrio fijo y Variable de pagan en una organización de ventas: una perspectiva de ciclo de negocio". Compensación & beneficios de revisión 42 (3): 179 – 189. doi:10.1177/0886368709359668.

- ^ "Sobre producción y bajo consumo", ScarLett, historia del pensamiento y teoría económica

- ^ Batra, R. (2002). "la economía en Crisis: contradicciones graves y lógicas de los modelos clásico, keynesiano y Popular el comercio".

- ^ https://www.thefreemanonline.org/Featured/Classical-Economists-Good-or-Bad/

- ^ Benkemoune, Rabah (2009). "Charles Dunoyer y el surgimiento de la Idea de un ciclo económico". Historia de la economía política 41 (2): 271-295. doi:10.1215/00182702-2009-003.

- ^ M. W. Lee, Fluctuaciones económicas. Homewood, IL, Richard D. Irwin, 1955

- ^ Schumpeter, j. A. (1954). Historia del análisis económico. Londres: George Allen & Unwin.

- ^ Kitchin, José (1923). ciclos y tendencias en los factores económicos. Revisión de economía y estadísticas (La prensa MIT) 5 (1): 10 – 16. doi:10.2307/1927031. JSTOR1927031.

- ^ Kondratieff, N. D.; Stolper, W. F. (1935). "Las ondas largas en la vida económica". Revisión de economía y estadísticas (La prensa MIT) 17 (6): 105-115. doi:10.2307/1928486. JSTOR1928486.

- ^ https://www.Albany.edu/~bd445/Eco_301/slides/Business_Cycle_Notes _ (imprimir) .pdf

- ^ Wells, David A. (1890). Los cambios económicos recientes y su efecto sobre la producción y distribución de la riqueza y el bienestar de la sociedad. Nueva York: D. Appleton y Co. ISBN0-543-72474-3.

- ^ Rothbard, Murray (2002). Historia del dinero y la banca en los Estados Unidos (PDF). Ludwig Von Mises inst. ISBN0-945466-33-1.

- ^ Wells, David A. (1890). Los cambios económicos recientes y su efecto sobre la producción y distribución de la riqueza y el bienestar de la sociedad. Nueva York: D. Appleton y Co. ISBN0-543-72474-3.Línea de la abertura del prefacio.

- ^ Beaudreau, Bernard C. (1996). Producción en masa, el desplome del mercado de valores y la gran depresión. Nueva York, Lincoln, Shanghi: Autores Presione opción.

- ^ Lebergott, Stanley (1993). Perseguir felicidad: Los consumidores estadounidenses en el siglo XX. Princeton, NJ: Princeton University Press. PP. un: adaptado de figura 9.1. ISBN0-691-04322-1.

- ^ https://www.ICI.org/pdf/per02-02.pdf Ciclos de mercado de valores de 1942 – 1995

- ^ Luchando contra la depresión, el New York Times, https://www.nytimes.com/2009/01/05/opinion/05krugman.html

- ^ A. F. quemaduras y W. C. Mitchell, Medición de ciclos de negocio, Nueva York, la Oficina Nacional de investigación económica, 1946.

- ^ A. F. Burns, introducción. En: Wesley C. Mitchell, Qué pasa durante los ciclos de negocio: un informe de progreso. Nueva York, la Oficina Nacional de investigación económica, 1951

- ^ "Estados Unidos ciclo expansiones y contracciones". NBER. Archivado de el original en 19 de febrero de 2009. 2009-02-20.

- ^ Jan Tore Klovland https://EconPapers.RePEc.org/article/eeeexehis/v_3a46_3ay_3a2009_3ai_3a2_3ap_3a266-284.htm

- ^ Véase, por ejemplo Korotayev, Andrey V. y Tsirel, Sergey V. Un análisis espectral de la dinámica del PIB mundial: ondas de Kondratieff, Kuznets Swings, Juglar y Kitchin ciclos en el desarrollo económico Global y la Crisis económica de 2008-2009. Estructura y dinámica. 2010. vol. 4. No. 1. PP. 3 – 57.

- ^ Mankiw, Gregory (1989). "ciclos de negocios reales: una nueva perspectiva keynesiana". El diario de perspectivas económicas (JSTOR) 3 (3): 79 – 90. doi:10.1257/JEP.3.3.79. ISSN0895-3309. JSTOR1942761.

- ^ Morgan, María S. (1990). La historia de las Ideas econométricas. Nueva York: Cambridge University Press. págs. 15 a 130. ISBN0-521-37398-0.

- ^ Samuelson, p. A. (1939). "Interacciones entre el análisis del multiplicador y el principio de aceleración". Informe sobre estadísticas económicas 21:: 75-78. doi:10.2307/1927758.

- ^ R. M. Goodwin (1967) "A ciclo de crecimiento", de C.H. Feinstein, editor, Socialismo, capitalismo y el crecimiento económico. Cambridge: Cambridge University Press

- ^ Pérez, Carlota (2002). Las revoluciones tecnológicas y Capital financiero: la dinámica de las burbujas y edades de oro. Reino Unido: Edward Elgar Publishing Limited. ISBN1-84376-331-1.

- ^ • Allan Drazen, 2008. "ciclos de negocio políticos", El Diccionario nuevo de Palgrave de la economía, 2ª edición. Resumen.

• William D. Nordhaus, 1975. "El ciclo de negocio político", Revisión de estudios económicos, 42(2), pp. 169–190.

• ___, 1989:2. "Alternativas para el ciclo de negocio político" Papeles de Brookings en actividad económica, p 1 PP.–68. - ^ Kalecki, Michal. "Aspectos políticos del pleno empleo". 2 de mayo 2012.

- ^ Henryk Grossmann Das Akkumulations-und Zusammenbruchsgesetz des kapitalistischen sistemas (Zugleich eine Krisentheorie), Hirschfeld, Leipzig, 1929

- ^ Grossman, Henryk, la ley de la acumulación y descomposición del sistema capitalista. Plutón

- ^ Paul Mattick, Marx y Keynes: los límites de la economía mixta, Boston, Porter Sargent, 1969

- ^ Barbosa-Filho, Nelson H.; Taylor, Lance (2006). "distribución y demanda de ciclos en la economía de Estados Unidos – un modelo de Goodwin estructuralista". Metroeconomica 57 (3): 389-411. doi:10.1111/j.1467-999x.2006.00250.x.

- ^ Peter Flaschel, Kauermann G. y T. Teuber, 'ciclos largos en el empleo, la inflación y los salarios reales", diario americano de la edición especial de Ciencias aplicadas (2008): 69 – 77

- ^ Mamadou Bobo Diallo et al., «Reconsiderando la interacción dinámica entre los salarios reales y la actividad macroeconómica», la investigación en economía mundial 2, no. 1 (abril de 2011)

- ^ Reiner Franke, Peter Flaschel y Christian R. Proaño, 'dinámica salario, precio y distribución del ingreso en un modelo de Keynes – Goodwin semi estructural, estructural cambio y dinámica económica 17, Nº 4 (diciembre de 2006): 452-465

- ^ Cámara Izquierdo, Sergio (2013). "El descenso cíclico de la tasa de ganancia como la causa de la crisis en los Estados Unidos (1947-2011)". Revisión de la economía política Radical 45 (4): 459-467.

- ^ Block, Walter; Garschina, Kenneth. "Hayek, ciclos de negocios y banca de reserva fraccional: continuar el proceso de la homogeneización" (PDF). www.Mises.org. Von Ludwig Mises Institute. 28 de julio 2014.

- ^ Shostak, Dr. Frank. "Ciclos de banca y auge y caída de reserva fraccionaria" (PDF). www.Mises.org. Von Ludwig Mises Institute. 28 de julio 2014.

- ^ Woods Jr., Thomas. "Podemos vivir sin la reserva federal?". www.LewRockwell.com. Lew Rockwell. 27 de julio 2014.

- ^ Woods Jr., Thomas. "Ciclos económicos antes de la reserva federal". www.youtube.com. Medios de Mises. 27 de julio 2014.

- ^ Friedman, Milton. "Los estudios monetarios de la oficina nacional, informe anual 44". La cantidad óptima de dinero y otros ensayos. Chicago: Aldine. PP. 261-284.

- ^ Friedman, Milton. "El que despluma modelo de fluctuaciones del negocio revisitada". Investigación económica: 171-177.

- ^ Keeler, JP. (2001). "La evidencia empírica sobre la teoría del ciclo económico austríaca". Informe sobre economía austríaca 14 (4): 331-351. doi:10.1023 / A:1011937230775.

- ^ Entrevista en compartimiento de Barron, 24 de agosto de 1998 archivados en la institución Hoover [1]

- ^ Nicholas Kaldor (1942). Profesor Hayek y el efecto acordeón. Economica 9 (36): 359-382. doi:10.2307/2550326. JSTOR2550326.

- ^ R. W. guarnición, "el f. A. Hayek como ' Sr. Fluctooations:' en defensa de la 'Economía técnica' de Hayek", Revista de la sociedad de Hayek (LSE), 5(2), 1 (2003).

- ^ Arturo Estrella & Frederic S. Mishkin, La revisión de economía y estadística, predicción de recesiones: Variables financieras como principales indicadores, 1998

- ^ Arturo Estrella & Tobias Adrian, FRB del Nueva York personal Informe Nº 397, 2009

- ^ "Las fechas de anuncio". Contracciones y expansiones de ciclo económico de Estados Unidos. NBER ciclo citas Comité. 1 de marzo 2015.

- ^ Arturo Estrella, FRB del Nueva York personal informe núm. 421, 2010

- ^ George, Henry. (1881). Progreso y pobreza: una investigación en la causa de depresiones industriales y del aumento de desee con aumento de la riqueza; El remedio. Kegan Paul (reeditado por Prensa de la Universidad de Cambridge, 2009; ISBN 978-1-108-00361-2)

- ^ Hansen, Alvin H. Ciclos de negocio y renta nacional. Nueva York: W. W. Norton & Company, 1964, p. 39

- ^ Cito a Henry George en verdaderas causas de los ciclos económicos

- ^ Ruhm C. 2000. ¿Son las recesiones bueno para su salud? Revista trimestral de economía Vol. 115, núm. 2, págs. 617-650.

Referencias

- De (2008) El Diccionario nuevo de Palgrave de la economía, 2ª edición:

- Christopher J. Erceg. "modelos de ciclo económico monetario (los salarios y precios pegajosos)." Resumen.

- Christian Hellwig. "monetarios ciclos comerciales (información imperfecta)." Resumen.

- Ellen R. McGrattan "ciclos de negocio verdaderos." Resumen.

- Eckstein, Otto; Sinaí, Allen (1990). «1. los mecanismos del ciclo económico en la posguerra ". En Robert J. Gordon. El ciclo de negocio americana: Continuidad y cambio. Prensa de la Universidad de Chicago. ISBN978-0-226-30453-3.

- Romer, Christina D. (2008). "Ciclos económicos". En Henderson, David R. Enciclopedia de economía (2ª ed.). Indianapolis: Biblioteca de economía y libertad. ISBN978-0865976658. OCLC237794267.

- Veranos, Lorenzo H. (1986). "Algunas observaciones escépticas sobre la teoría del ciclo Real de negocios" (PDF). Federal Reserve Bank of Minneapolis Quarterly Review 10 (Caída): 23 – 27.

Acoplamientos externos

| Campos comunes de Wikimedia tiene medios relacionados con Ciclo de negocio. |

| Recursos de la biblioteca Acerca de Ciclo de negocio |

|

- Los Conferencia Board ciclo indicadores – Indicadores de la Euro zona, Estados Unidos, Japón, China y así sucesivamente.

- Documentos históricos relativos a los últimos ciclos de negocio, incluyendo análisis, publicaciones de datos, discursos y cartas

|

||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||

|